Пос терминал в коя банка е по-изгоден? Прегледи на платежни терминали като бизнес. „Приемане на карта“ - платежно решение за търговско придобиване

През 2018 г., ако оборотът е по-малък от 100 000 рубли. за всички терминали (имам 5) - глоба (не помня, мисля, че 3000). От 2019 г., ако няма оборот от 100 000 рубли. на всеки терминал - глоба от 1200 на човек (ако не 100 000 в...

Не препоръчвам да купувате тук. Имаме Evkairing от Tochka. Терминалът е счупен. Ние сме в Москва, но ни казаха да изпратим устройството в Екатеринбург. Вече минаха 10 дни откакто го получиха, кога ще ми го пратят...

Аз съм корпоративен клиент. Подписахме договор за 3 терминала. Докато ги зашият и дойдат при нас минаха 2 седмици. От всички само един работи, а 2 трябва да се закарат в друг град, за да се префлашнат. Какво, не можеше да се провери?...

Как да изберем придобиване за магазин

- Преглед на банките

Какво е търговско придобиване

Търговско придобиванее вид услуга за приемане на плащания с банкови карти чрез ПОС терминали в търговски и сервизни предприятия (ТСП). Основната разлика от другите видове придобиване (мобилно и при плащане през интернет) е, че с картата работи отделно устройство (терминал или импринтер), което отпечатва хартиени бележки за потвърждение на операцията (някои мобилни терминали вече знаят как да отпечатват фискални бонове , но това е по-скоро изключение от правилата, тъй като повечето отчетни документи се изпращат на клиента по имейл или телефон под формата на SMS). Поради факта, че тази схема на плащане се използва най-често в офлайн магазини (супермаркети, офиси, търговски обекти и др.), придобиването се нарича „търговия“.

Плащането с банкова карта през терминал се характеризира с висока степен на сигурност на транзакцията както за търговеца, така и за купувача, както и с по-кратко време за обработка на транзакцията в сравнение с мобилни терминали или плащания през Интернет.

Платежната система е отговорна за обработката и предоставянето на гаранционни задължения към двете страни по сделката (купувач и продавач). Банката, предоставяща услугата за търговско придобиване, е участник в такава система (национална, например руската MIR или международна, като VISA или MasterCard), както и банката, издала картата на собственика.

Видове ПОС терминали за придобиване

Условно терминалите за приемане на плащания от банкови карти могат да бъдат разделени на следните групи:

Модулен. Тук отделните функции са разпределени между различни хардуерни единици. За да ги комбинирате в една система, често се нуждаете от компютър или друго устройство, което отговаря за работата на приложния софтуер (смартфони или таблети също са подходящи за тези задачи). Модулният подход ви позволява да изграждате сложни POS системи за пълния набор от задачи, решавани от касовия модул. Примери за отделни блокове:

Модулен. Тук отделните функции са разпределени между различни хардуерни единици. За да ги комбинирате в една система, често се нуждаете от компютър или друго устройство, което отговаря за работата на приложния софтуер (смартфони или таблети също са подходящи за тези задачи). Модулният подход ви позволява да изграждате сложни POS системи за пълния набор от задачи, решавани от касовия модул. Примери за отделни блокове:

Автономен. Това са устройства, които представляват монолитна система от всички необходими блокове. Тоест, такива терминали вече имат собствен четец на карти, принтер, pinpad и т.н., и могат да работят напълно автономно. Но за да ги включите в единна счетоводна система на търговско предприятие, те могат да бъдат оборудвани с интерфейси (например за връзка с работното място на касиера или с достъпна мрежа с достъп до Интернет). Самостоятелните ПОС терминали могат да бъдат разделени на следните подвидове:

Автономен. Това са устройства, които представляват монолитна система от всички необходими блокове. Тоест, такива терминали вече имат собствен четец на карти, принтер, pinpad и т.н., и могат да работят напълно автономно. Но за да ги включите в единна счетоводна система на търговско предприятие, те могат да бъдат оборудвани с интерфейси (например за връзка с работното място на касиера или с достъпна мрежа с достъп до Интернет). Самостоятелните ПОС терминали могат да бъдат разделени на следните подвидове: - Стационарен.Най-често те нямат вградена батерия или нейният капацитет е предназначен за кратък живот на батерията, интерфейсите за достъп до Интернет са предимно жични: RG-45 (LAN), RS-232 и др. Но за да се осигури непрекъсната комуникация, те могат да бъдат оборудвани с вградени GPRS модеми.

- Преносим/преносим.Те могат да работят дълго време дори без външно захранване. Оборудван с вграден модем за 2G/3G/4G комуникации и/или други интерфейси за безжични връзки: Wi-Fi, Bluetooth и др.

- Специализиран. Това е основно вградено оборудване, което се използва в устройства за самообслужване. От своя страна такива терминали могат да бъдат автономни или модулни. Частните видове специализирани ПОС терминали включват следното:

- Устройства с улавяне на подпис.

- Оборудване за биометрична идентификация (чрез пръстови отпечатъци, лице и др.).

- Вградени ПОС терминали (за вендинг машини, каси на самообслужване и др.).

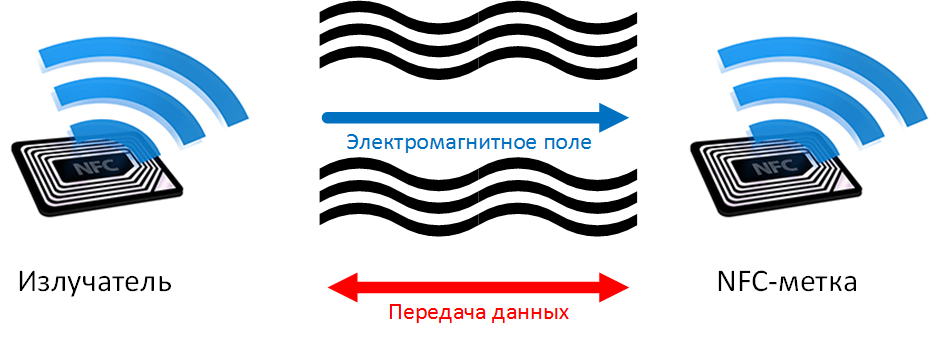

- Софтуер. Преди широкото навлизане на безконтактните плащания, единствената алтернатива на терминалите беше интернет придобиването. Но NFC модулите в смартфоните и на банковите карти направиха възможно друг вид плащане - изобщо без терминал. NFC модулът на смартфона действа като четец. Банковото приложение и неговите сървъри отговарят за всички останали операции.

- Мобилни терминали(m-POS). Те могат да се нарекат по-скоро модулни устройства, отколкото самостоятелни, тъй като структурно се състоят само от четец и pinpad (понякога дори само четец). И устройство на трета страна (смартфон или таблет с инсталирано приложение на него) е отговорно за изчисленията. Банките или специалните служби ги предлагат като отделно решение със собствени тарифи и отделно споразумение.

. Тук POS терминалът може да бъде включен в друго монолитно или композитно устройство. Онлайн касата може да поеме всички функции на касовия модул. Основният комплект вече включва:

. Тук POS терминалът може да бъде включен в друго монолитно или композитно устройство. Онлайн касата може да поеме всички функции на касовия модул. Основният комплект вече включва: - Изчислително устройство.Обикновено това е таблет, базиран на популярна операционна система със специален софтуер (с възможност за инсталиране на допълнителен софтуер, ако е необходимо).

- Фискален склад.Отговаря на изискванията на 54-FZ (възможност за обмен на данни с OFD).

- Принтер за разписки.

Всички терминали могат да бъдат класифицирани според техническите параметри:

- вид на четените карти (магнитна лента, с чип, безконтактни);

- тип връзка (кабелна/безжична и по отношение на специфични технологии: LAN, 2/3G, Wi-Fi и др.);

- допълнителни възможности (интерфейси за свързване на спомагателно оборудване, интеграция с касови модули и корпоративни информационни системи).

Схема на работа на технологията

Само индивидуален предприемач или юридическо лице, което е сключило договор за придобиване с банка, може да приема безналични плащания.

Организацията на приемане на плащания е както следва:

- Касиерът уточнява начина на плащане с клиента; ако плащането се извършва с карта, на купувача се предоставя терминал на приемащата банка или касиерът иска да му даде картата.

- Картата се навива с магнитна лента, поставя се с чип или се апликира върху дисплея на ПОС терминал (само за карти с NFC - безконтактни плащания). Устройството изисква оторизация (въвеждане на ПИН код, предоставяне на документи с проверка на подписа и др.).

- Ако авторизацията е успешна, приемащата банка блокира сумата на покупката по картовата сметка в банката издател. Ако няма достатъчно пари, плащането се прекъсва.

- Ако ограничението ви позволява да завършите покупката, се връща положителен отговор. Отпечатва се разписка (фиш) за дебитиране на средства, купувачът взема стоките.

- Приемащата банка потвърждава успешната покупка на издателя и накрая средствата се дебитират от сметката на картодържателя в полза на приобретателя.

- Транзакцията между банките се затваря чрез изчистване на файлове.

- Сумата се превежда по сметката на предприятието (юридическо лице или индивидуален предприемач) с периодичността, посочена в договора за придобиване.

Мобилните плащания чрез POS терминали се извършват малко по-различно (използва се смартфон вместо банкови карти, например Apple Pay, Samsung Pay и др.). Данните на картата се съхраняват в криптирана форма. Приложението, инсталирано на смартфона, изисква уникален код (токен) за всяка нова покупка, който се предава на терминала вместо номера на реалната карта чрез NFC. След проверка на издадения токен с данните на реалната карта на сървърите на доставчика на услугата за токенизация, плащането се извършва както обикновено, като от сметка на обикновена банкова карта. Този подход повишава сигурността на всяка отделна мобилна платежна транзакция.

Мобилните плащания чрез POS терминали се извършват малко по-различно (използва се смартфон вместо банкови карти, например Apple Pay, Samsung Pay и др.). Данните на картата се съхраняват в криптирана форма. Приложението, инсталирано на смартфона, изисква уникален код (токен) за всяка нова покупка, който се предава на терминала вместо номера на реалната карта чрез NFC. След проверка на издадения токен с данните на реалната карта на сървърите на доставчика на услугата за токенизация, плащането се извършва както обикновено, като от сметка на обикновена банкова карта. Този подход повишава сигурността на всяка отделна мобилна платежна транзакция.

Предимства

- За купувачите безналичните плащания с банкови карти намаляват риска от загуба на пари (дори картата да бъде изгубена, тя може бързо да бъде блокирана по телефона). Може да има голяма сума в банковата сметка, свързана с картата, докато същата сума в брой е просто неудобна за носене със себе си.

- Малките предприятия или големите компании чрез безналични плащания елиминират риска от приемане на фалшиви банкноти, намаляват броя на проблемите с неправилна ресто и др.

- Продавачът намалява обема на събиране на пари в брой, което води до намаляване на разходите за тази услуга.

- Поради факта, че терминали за приемане на банкови карти често се инсталират в допълнение към съществуващото работно място на касата, компаниите разширяват своята клиентска аудитория, като приемат различни методи на плащане. Понякога броят на купувачите се увеличава с 10-30%. Днес банковите карти са свързани не само със сметка в банкова карта, но и с електронни валути или дори баланса на мобилен телефон.

- Процедурата за покупка с банкова карта е по-бърза и лесна, отколкото с пари в брой. Това е от полза не само за продавачите, но и за купувачите.

- Средната сметка за търговците расте (тя се влияе от два фактора едновременно: възможността да се използват големи суми от банкова сметка; възможността за привличане на кредитни средства, ако услугата овърдрафт е свързана с картата и т.н.). Някои търговски предприятия отбелязаха увеличение на размера на чека с 15-20%.

- Лоялността на клиентите може да бъде стимулирана от допълнителни бонус програми от банката издател (натрупване на пробег, купони за отстъпка и др., Например „Благодаря“ от Сбербанк).

Ако сравним търговското придобиване с други видове безкасови плащания (като мобилно или интернет придобиване):

- Класическият POS терминал е по-познат (например mPOS терминал може да предизвика безпокойство само защото рядко се използва при извършване на плащания).

- По-бързо (всички транзакции отнемат няколко секунди) и по-лесно.

- По-безопасно (рискът от измама се елиминира поради задължителното сертифициране на оборудването, обучението на касиерите и ясно дефинираните алгоритми за действия на служителите на търговския обект във всякакви ситуации с безналични плащания).

Заслужава да се отбележи, че от 2015 г. приемането на безналични плащания с банкови карти е задължително (член 16.1 от Закон № 112-FZ). Неспазването ще доведе до налагане на глоби на бизнеса. Освободени от спазване на изискванията са само тези търговци, чийто оборот попада в категорията „микропредприятия“.

Преглед на банките

Тъй като всъщност приемащата банка отговаря за обработката на плащанията от картата, техническата страна на процеса зависи изцяло от нейните възможности.

Понякога банките използват услугите на посредници, като в този случай част от задачите по техническо изпълнение се прехвърлят на партньор, което може значително да разшири наличните възможности.

Но за банката е по-удобно да разчита на широк набор от приложения за своя продукт/услуга и затова преди всичко се опитва да разчита на най-популярните технически решения:

- изпитани във времето модели терминали с широк набор от задачи;

- стандартни и широко разпространени схеми за внедряване/интегриране.

Така банката може:

- закупувайте големи количества оборудване от своите партньори, тъй като ще бъдете сигурни, че ще бъде търсено;

- предлагат ниски разходи за наем или пълно закупуване/лизинг на терминали;

- намаляване на разходите за поддръжка (ремонт, актуализация, инсталация, обучение и др.).

От своя страна този подход поражда редица свързани услуги, работещи на базата на посреднически компании, които могат да комбинират услугите на няколко банки или да предлагат специфично оборудване или внедряване на софтуер.

В момента в Русия има няколкостотин банки, които са свързани с популярни национални и международни платежни системи. Това могат да бъдат големи играчи на пазара, като Sberbank, VTB, Raiffeisenbank и др., Както и малки банки, специализирани изключително в малкия и среден бизнес (като Modulbank, Tochka и др.). Обикновено те предлагат широка гама от услуги, за да увеличат клиентската си база. Въпреки това, някои играчи на пазара могат да залагат само на определена ниша.

Сравняването на тарифите за търговско придобиване от различни банкови организации е трудна задача, тъй като цената на крайните услуги се състои от няколко компонента:

- Разходи за оборудване. POS терминалите могат да бъдат наети, закупени направо или на лизинг, всяка банка предлага различни подходи към този въпрос. Цената на устройствата зависи от тяхната конфигурация, функционалност и други параметри.

- Комисионна, начислена за всяка транзакция. Понякога, когато оборотът от определен терминал не надвишава определен праг, банката може да начислява фиксирана такса на месец за използване на оборудването.

- Тарифи за парични сетълменти, тъй като много банки предоставят услуги за придобиване само във връзка с откриване на разплащателна сметка.

Сбербанк

Общи условия за свързване

- Разплащателната сметка, по която се изплаща обезщетението, може да се поддържа във всяка банка в Руската федерация.

- Терминалите са собственост на банката (възможно е само наемане).

- Свързването е възможно в рамките на 1 ден във всеки град на Руската федерация.

- Поддръжка, смяна на оборудване при необходимост, монтаж и конфигурация - безплатно. Техническата поддръжка е на разположение за контакт денонощно.

- Ако изискванията за минимален оборот не са изпълнени (30 хиляди рубли / месец за всеки терминал), се установява фиксирана комисионна - 1000 рубли.

- Комисионата за транзакции е индивидуална, но не повече от 2,5% (за нерентабилни терминали).

- Плащането се извършва на следващия работен ден (можете да настроите плащане по отделна банкова сметка за терминала, за обекта или за компанията като цяло).

- Бонусите по програмата „Благодаря“ се приемат за плащане (могат да се използват за стимулиране на търсенето).

Оборудване

Sberbank си сътрудничи с голям брой производители, така че може да предложи не само стандартни конфигурации (самостоятелни и преносими устройства), но и индивидуален подход:

- POS оборудване за касови възли или онлайн каси;

- вендинг терминали;

- mPOS устройства (четци за смартфони и таблети);

- други технически решения - за бензиностанции, паркомати и др.

Специално внимание заслужават алтернативните технологии - плащане чрез QR код и NFC (без външни четци, засега само в тестов режим).

Всички стандартни терминали за продажба работят с безконтактни плащания.

Чрез Сбербанк, при специални условия, можете:

- закупуване на онлайн касови апарати “Evotor” (от 12 800 рубли, с фискално устройство за една година - от 18 900 рубли);

- наем (от 1800 рубли / месец).

Съставът:

- Evotor 5,

- Evotor 7.3,

- Evotor 10.

Допълнително оборудване:

- фискален акумулатор (за 15 или 36 месеца),

- скенери (1D или 2D).

ВТБ

Общи условия

- Услугата може да бъде активирана без откриване на разплащателна сметка във VTB.

- Възможна е връзка чрез партньорски схеми.

- Настоящи клиенти юридически лица могат да получат кредит в зависимост от придобивания оборот.

- Терминалите могат да бъдат закупени, наети или използвани като собствени (по споразумение с банката).

- При стандартни условия на свързване комисионната се определя индивидуално (в зависимост от много фактори) - от 1,6 до 2,7%.

- Индивидуалните предприемачи и организации с текуща сметка във VTB могат да свържат придобиването като допълнителен пакет към съществуващия пакет за парично разплащане. В този случай инсталирайте:

- фиксирано плащане за използване на допълнителен пакет (от 1000 рубли / месец),

- фиксирана комисионна за използване на терминали (например в Москва и Московска област - първото устройство се издава безплатно, второто и следващите - 1000 рубли / месец за всяко),

- ниска лихва върху платежните транзакции (от 1,6%).

- При наемане на устройства банката ги инсталира и конфигурира безплатно.

- Техническата поддръжка е на разположение за контакт денонощно.

Оборудване

VTB Bank предлага голям брой хардуерни решения от различни доставчици. Следните продукти са достъпни за бизнеса, от който да избирате:

- POS комплекси и системи,

- специализирани парични решения (за UTII),

- терминали (мобилни, стационарни, m-POS, PIN подложки),

- онлайн касови апарати.

Сред мобилните (преносими) POS устройства са следните модели:

- IRAS 900K,

- PAX S90, D210, D210E, D200,

- Ingenico IWL251,

- Verifone VX675, VX520.

Сред фиксираните терминали:

- PAX S80 (с и без GPRS),

- Ниво S2100, M2100,

- Ingenico ICT250, ICT220,

- Verifone Vx 520.

Уралска банка за реконструкция и развитие

Общи условия

- Оборудването може да бъде закупено или наето.

- Наличието на разплащателна сметка в UBRR е незадължително условие.

- Можете да изтеглите кредит срещу придобиване на оборот.

- Свързването е възможно в рамките на 3 дни.

- Средствата се кредитират по сметката на следващия работен ден.

- Предлагат се различни тарифи, включително такива, които включват сетълмент и касови услуги в рамките на специален пакет от услуги (например „Придобиване - Изхвърлете излишъка!“ - включва комисионна от 1/1,6%, безплатна връзка и без плащане за нерентабилност).

- Стандартни условия за наем - 1,8% комисионна, плащане за нерентабилност на устройството - 1000 рубли / месец. Инсталирането и конфигурирането на оборудването е безплатно. Свързването към тарифата „Придобиване според вашите правила“ (25 хиляди рубли еднократно) променя условията - комисионна от 1,6%, без плащане за нерентабилност.

- Ако терминалът е закупен от партньори, се предлагат специални условия - комисионна от 1,6%. Ако терминалът е закупен от други организации, комисионната ще бъде плаваща - 1,8-2,5%. Можете да платите за свързване на вашето устройство (3000 рубли/бр.) и след това комисионната ще бъде фиксирана (1,6%).

- Техническата поддръжка е на разположение денонощно.

Оборудване

Уралската банка за реконструкция и развитие предлага следните модели терминали:

- Стационарен:

- Ingenico ICT250 (Ethernet или GPRS връзка),

- IPP220 (отдалечена клавиатура, не може да работи автономно).

- Преносим:

- Ingenico IWL250 (3G),

- Ingenico IWL252 (LAN и Bluetooth),

- Ingenico IWL258 (Wi-Fi връзка).

- Пин подложки за касови апарати:

- Ingenico IPP320,

- Ingenico IPP350.

Руски стандарт

Общи условия за регистрация на услугата:

- Възможност за поръчка онлайн или директно в клона.

- Техническата поддръжка е на разположение от 8:00 до 22:00 часа.

- Терминалите се доставят до посочения адрес.

- Има услуга за връзка с представител на банката на място (актуализация на фърмуера, мрежова връзка, инсталиране на криптографски ключове, тестване и др.).

- Плащанията се обработват в рамките на 1-3 дни.

- Комисионна - зависи от оборота и вида на картите (1,8-3,5%, конкретната цифра се определя индивидуално в договора).

- Техниката може да бъде закупена, на лизинг или на изплащане.

- Свързването е възможно само при сключване на договор за сметка и договор за придобиване.

- На клиентите, активирали услугата еквайринг, се предлагат пакетни разплащателни и касови услуги (абонаментната такса и обемът на включените услуги се определят от оборота).

- Възможно е да се извършват плащания с помощта на средства за резервация и ускорено сетълмент в края на престоя (Checkout), така че придобиването е подходящо за хотели.

Предлага се оборудване

Тинков

Общи условия:

- Придобиването не може да бъде активирано без откриване на сметка в Tinkoff Bank.

- Плащанията се обработват в рамките на 1 ден (дори в празнични и почивни дни).

- Кандидатстването се попълва онлайн.

- Терминалите се доставят и свързват на място безплатно.

- Комисионната зависи от пакета за парично уреждане и схемата на начисляване (1,79-2,69%). Ако изискванията за месечен оборот не са изпълнени, се начислява фиксирана комисионна (1990-3990 рубли от всеки терминал).

- Възможно е да изберете партиден режим (1990-3990 рубли за пакети от 100-250 хиляди рубли оборот за всеки терминал на месец).

- Всички терминали работят с безконтактни плащания.

Предлага се оборудване

Алфа банка

Условия за търговска услуга по придобиване:

- Изисква се откриване на разплащателна сметка в Alfa-Bank (има тарифа с безплатна услуга).

- Плащанията се обработват на следващия ден.

- Терминалите се предлагат само под наем.

- Монтаж и настройка на място - безплатно.

- Комисионна - 1,9% или 2,1% (в зависимост от оборота; ако изискванията за среден оборот на терминал не са изпълнени, се дебитира допълнителна комисионна от съответно 790 или 490 рубли за всяко устройство).

- Като допълнителен бонус, безплатната тарифа не начислява 1% комисионна върху постъпленията от придобиването (плаща се върху всички входящи постъпления).

Възможности на оборудването

На предприемачите и предприятията за търговия и услуги се предлагат два основни типа устройства за избор:

- стационарен (предназначен за кабелна връзка към мрежата и интеграция с касови апарати),

- преносим (с вградена батерия, предназначена за 5-8 часа работа, и поддръжка на мобилен интернет, докато SIM картата се закупува и поддържа за ваша сметка, има Wi-Fi връзка).

Всички предлагани ПОС устройства работят с безконтактни плащания.

Условия за онлайн касови апарати:

- Банката предлага собствени онлайн каси (отговарящи на изискванията на 54-FZ) и mPOS терминали.

- Онлайн касовите апарати работят заедно с mPOS терминали (изисква се закупуване на последния - от 8100 рубли до 8700 рубли за единица, в зависимост от закупеното количество, комисионна за услуга - 2,5-2,7% от сумата на транзакцията, но не по-малко от 3. 5 рубли, ако терминалите са закупени заедно с касов апарат, тогава за първата година се предлага специална комисионна - 1,9%).

- Настройката и инсталирането се заплащат (с посещение на специалист - 4500 рубли, дистанционно - 2500 рубли).

- Могат да бъдат закупени отделно: фискални устройства (3200 рубли всеки, валидни за 3 години) или споразумение с OFD (включен е код за активиране за една година - 2500 рубли).

Оборудване

Промсвязбанк

Това е един от най-големите играчи на руския пазар за търговско придобиване.

Условия за свързване:

- Стандартната връзка може да отнеме 7-10 дни. Ускорено - 3 дни (платена услуга, предлага се само в Москва и Московска област).

- Клиентът може да обслужва разплащателната си сметка в друга банка.

- Плащанията се кредитират в рамките на 2 дни (ако акаунтът се поддържа в PSB - в рамките на 1 ден).

- Терминалите могат да бъдат закупени или наети. Допуска се възможност за използване на собствени устройства (по споразумение с банката).

- Комисионната зависи от избраното оборудване и начина на свързване на услугата (със собствен или нает терминал).

- В случай на наем, монтажът и поддръжката се предоставят безплатно.

Оборудване

Promsvyazbank предлага предимно устройства от производителя Ingenico. Опции за решения за търговци:

- Преносими терминали:

- с връзка към мобилна мрежа,

- с Wi-Fi връзка.

- Стационарен:

- предназначени за кабелна връзка,

- предназначен за безжични връзки (Wi-Fi или GPRS).

Как да изберем

За да направите правилния избор на банка за търговско придобиване, трябва да имате предвид много фактори:

- средни суми на чекове,

- оборот на месец

- условия за наемане, закупуване или свързване на собствени терминали (включително модели, поддържани от банката),

- с каква разплащателна сметка работи услугата (някои банки свързват придобиването само за тегления със сметки, открити в тяхната собствена мрежа, някои могат да теглят към сметки на трети страни, но със собствена допълнителна комисионна и т.н.),

- глоби за нерентабилност,

- поддържани платежни системи (много банки избягват системи, които са по-рядко срещани в Русия, като JCB, China UnionPay, AmericanExpress, DinersClub International и др. И използването им във вашия бизнес модел може да бъде задължително, което ще повлияе фундаментално на процедурата за избор на придобиване банка),

- RKO тарифи (ако сметката ще бъде открита в приемащата банка),

- разходи за поддръжка на оборудването.

Не трябва да пренебрегвате въпроса за технологията за приемане на безналични плащания в зависимост от сферата на дейност на предприятието. По този начин в ресторантьорския бизнес преносимите терминали ще бъдат за предпочитане; в супермаркет могат да се инсталират стационарни модели; в служба за доставка или такси, приемането на плащания ще помогне за организирането на мобилно придобиване и т.н.

Само след подробен анализ и изчисление на всички компоненти може да се направи най-оптималния избор.

Платежните терминали са станали част от живота на съвременния човек. Те могат да бъдат намерени в учебни заведения, търговски центрове, на улицата, тоест на всички обществени места. Много бизнесмени печелят добри пари от такива устройства. В тази статия ще разгледаме отзивите на собствениците за платежните терминали като бизнес и ще разберем колко печеливш е този бизнес за начинаещи предприемачи.

За какво се използват платежните устройства?

Тези машини са проектирани да приемат различни плащания.

С тяхна помощ можете да платите:

- Клетъчни комуникации;

- Кабелна телевизия;

- Обществени услуги:

- Интернет и др.

Такова устройство работи самостоятелно, без участието на оператора. Платежният апарат се състои от следните елементи:

- Модем, който приема плащания;

- Банкноприемник;

- екран;

- Принтер за печат на касови бележки.

Използвайки това устройство, абонатът може бързо да плаща сметки навсякъде в града.

Купете или наемете?

Има различни начини за организиране на бизнес с помощта на собствен платежен терминал. Например, собственикът на верига магазини може да инсталира такива устройства във всеки търговски обект. Новата услуга ще привлече купувачи, което ще увеличи продажбите. Освен това той ще може да получава допълнителен доход от плащания. Тъй като устройството ще бъде поставено в собствено пространство, няма да се налага да плащате наем за инсталирането му. Събирането и поддръжката на платежните терминали може да се извършва от старши продавач или администратор на магазин.Ако се интересувате от платежен терминал като бизнес, за да генерира приличен доход, трябва да създадете цяла система за незабавни плащания. Експертите смятат, че за успешен старт трябва да закупите поне 10 устройства. Предприемачи, които нямат голям начален капитал за закупуване на оборудване, могат да наемат оборудването. С течение на времето, когато бизнесът започне да генерира добри печалби, можете да закупите оборудването като свое собствено.

Регистрация

Преди да инсталирате платежен терминал, трябва официално да регистрирате дейността си. На първо място, трябва да отворите LLC, за да можете да сключвате споразумения с оператори на вендинг платежни системи. Освен това трябва да се регистрирате в данъчната служба, за да избегнете евентуални проблеми от регулаторните органи в бъдеще.

Бизнес функции

Нека да разберем как работи бизнесът с платежни терминали. Успехът му се осигурява от различни фактори. На първо място, това е конкуренцията. В допълнение, местоположението на оборудването играе важна роля в този въпрос. Друг фактор, който си струва да се отбележи, е износването. Ако инсталирате устройството на обществено място, например в търговски център, то ще се използва по-често. Съответно устройството ще се провали по-бързо.

Следващият фактор е средната сметка. Например, избрали сте място с голям трафик, но тук устройството се използва главно за извършване на плащания за апартамента. Тъй като лихвите върху наема са твърде ниски, ще спечелите малко. От друга страна, можете да получите 30-40% от дохода от минимални плащания в някоя образователна институция.

Ако не можете да решите къде да инсталирате платежен терминал, готовият бизнес ще бъде най-добрият вариант да започнете. В този случай ще получите платежен терминал, инсталиран на добро място и напълно готов за употреба.

Предлагаме инструкции стъпка по стъпка за тези, които се интересуват как да започнат бизнес с помощта на платежни терминали:

- Намерете доставчик на оборудване и поръчайте устройства от него. Опитни предприемачи, които отдавна работят в тази област, препоръчват закупуването на оборудване втора употреба в началото. Благодарение на това можете да спестите много и да отворите повече търговски обекти. Преди да закупите оборудване, прочетете отзивите на потребителите за конкретни модели. Благодарение на това можете да избегнете проблеми в бъдеще;

- Избор на място. За да може вашият бизнес да генерира добри приходи, трябва да изберете правилното място за инсталиране на оборудването. По този въпрос трябва да се ръководите от способността за крос-кънтри. Колкото повече хора минават, толкова по-добре;

- Монтаж и конфигурация. След като изберете място и подпишете договор за наем, можете да започнете инсталирането на оборудването. Можете да направите тази работа сами, следвайки инструкциите, или да потърсите помощ от професионалисти.

Схема на работа на платежен терминал

Финансова част

Когато изготвяте бизнес план за платежни терминали, първо трябва да изчислите всички разходи. На първо място, това е наем. Размерът на месечните плащания до голяма степен зависи от способността за преговори със собствениците на помещенията, както и от индивидуалния подход. Ако успеете да убедите ръководството на търговски център или хипермаркет, че инсталирането на платежно устройство ще им помогне да привлекат повече клиенти, те ще ви предложат минималния наем. Освен това трябва да разберете колко струва платежният терминал и към каква платежна система ще го свържете.

Първоначални разходи:

- Закупуване и свързване на оборудване - 2,4-9 хиляди долара;

- Месечни разходи:

- Наем на място за устройството - 4-8 хиляди рубли;

- Интернет такса – 600–900 рубли;

- Удръжки към банката – 0,1–0,15% от оборота;

- Поддръжка - 4 хиляди рубли;

- Колекция - 2 хиляди рубли;

- Данък общ доход.

Сега нека се опитаме да определим колко печалба носи платежният терминал:

- Възнаграждение от доставчика на услугата – 1–3%;

- Таксата за ползване на устройството, която се заплаща от клиентите, е 3–5%.

Една машина приема приблизително 150 плащания на ден. Средната сметка е 150 рубли. В този случай месечният доход е приблизително 30 хиляди рубли на месец. Ако извадите разходите за поддръжка, ще получите нетна печалба от приблизително 18 хиляди рубли. При средна възвръщаемост първоначалната ви инвестиция ще се изплати за около 5-6 месеца. В райони с голям трафик периодите на изплащане са значително намалени.

Те носят добри доходи. Те могат да бъдат инсталирани до платежни терминали, за да генерират допълнителен доход.

Видео по темата Видео по темата

За да осигурите добра печалба, трябва да работите усилено и непрекъснато да разширявате мрежата си.

Обърнете специално внимание на следните точки:

- Част от печалбата трябва да се инвестира в закупуване и инсталиране на ново оборудване;

- Търсене на нови партньори. В този случай успехът до голяма степен зависи от избраната платежна система. Ако не привлече нови партньори, потърсете по-успешен оператор;

- Постоянно следете трафика на точките, където са инсталирани платежни устройства. Много предприемачи търпят загуби, защото са избрали грешното място за инсталиране на оборудването си. Ако видите, че устройството не носи печалба, преместете го на друго, по-претъпкано място;

- Постоянно подобрявайте качеството на услугата. Благодарение на това можете да увеличите рентабилността на предприятието.

заключения

Сега знаете как да печелите пари на платежни терминали. Това е доста привлекателен и обещаващ източник на доходи. Идеален е за тези, които се интересуват от

Днес е малко вероятно някой да нарече този бизнес част от иновациите, които непрекъснато се казват на начинаещи амбициозни бизнесмени и на тези, които все още се виждат в тази светлина в бъдещето. Дори извън големите градове те са станали обичайно явление от доста време. Въпреки това е интересно да се четат отзивите онлайн, че собствениците на платежни терминали сега пишат за този бизнес. Можете да ги намерите на форуми, посветени на различни видове бизнес, в общности във VK.

Отзиви от собственици на терминали

Рецензията е написана от жител на град Новосибирск.

Родом от Екатеринбург пише преглед на важни точки

От голямо значение е с коя платежна система си сътрудничите, тъй като списъкът с доставчици на услуги ще зависи от това. големи системи, които работят от дълго време, те имат най-голям набор и скоростта на обработка на плащанията е висока. Има телефонна поддръжка, която е посочена на касовата бележка. При забавяне или други проблеми, човек може да се обади и да разреши проблемите. Често се случва лентата да свърши и чекът просто да не излиза. След това приключване на проблема, можете да сте сигурни, че човек никога повече няма да вложи пари в такава машина.

Жител на Московска област говори за разходите и доходите на платежен терминал

Трябва да се отбележи, че в рецензиите има малък оптимизъм. Продължаваме с мнението на жител на град Ростов на Дон, потребител от група в социалната мрежа ВКонтакте.

Трябва да разберете, че този бизнес може теоретично да се изплати за шест месеца, ако имате достъп до терминален сайт с достатъчен трафик. Тук ще бъде важно не само количеството, но и какъв е контингентът. Кой има такова място? Така че можете да сте сигурни, че няма да го получите за достатъчно пари, за да платите за терминала поне след година. Това означава, че или бюджетът първоначално трябва да бъде преразгледан заедно с плана за рентабилност, или има някакъв административен ресурс.

След като прочетохме повечето от отзивите на собствениците на терминали, можем да заключим, че бизнесът все още е актуален, но вече няма толкова привлекателна времева рамка по отношение на изплащането му.

Напишете отзивите си.

Чужди мнения

Трудно е да управляваш такъв бизнес сам. За да имате добър оборот и печалба, трябва да инсталирате не само един такъв терминал, а много наведнъж. Освен това трябва да вземем предвид, че понякога те подлежат на ремонт. което означава, че трябва да наемете майстори. Всички нюанси, описани в тази тема, предполагат, че този бизнес ще бъде по-добре управляван от компания, която ще работи като юридическа организация, а не като частен предприемач, и ще има достатъчно средства, за да започне работа, за да направи всички необходими инвестиции.

Във всеки случай повечето ми приятели все повече предпочитат да използват терминали за плащане, вместо да стоят на дълги опашки, за да платят заем или сметки за комунални услуги. Това е удобно и бързо. Сега почти всеки магазин има такъв. Единственото нещо е, че пенсионерите няма да могат да станат редовни клиенти поради възрастта си.

Екатерина В

Ekaterina V, Но в това няма проблем. Те просто се страхуват от тях, както всички хора се страхуват от това, което не разбират. Просто трябва да покажете как работи един или няколко пъти и всички разбират отлично. Дядо ми на 80 седна да овладее компютъра и успя.

Доста солидна бизнес идея, но все още има голяма конкуренция. Съответно има много голямо търсене. Мисля, че е напълно възможно да намерите места, където няма тези терминали, за да инсталирате свои собствени и да правите добри пари от тях.

За да инсталирате такъв терминал, трябва да имате много добри приятели или да инвестирате много пари. Мислех си за такъв бизнес. Но така и не можах да намеря къде да го сложа. Най-добре е да инсталирате такива терминали на летища, гари, търговски центрове и пазари. Възможно е и настаняване в жилищни райони, но няма да има големи приходи.

- Практиката показва, че оптималният брой платежни терминали, които ще донесат най-голяма полза, е 4-5. Това се дължи на факта, че такъв брой машини могат да се обслужват от един техник, за да няма престой на няколко машини наведнъж при повреда на една.

- Машините трябва да бъдат разположени възможно най-близо една до друга, но в същото време не трябва да жертвате „проходимото пространство“, ако е възможно да поставите машина там, но тя ще бъде малко далеч от останалите.

- Разходите за закупуване и инсталиране, ако има 4-5 машини, се възстановяват в рамките на първите шест месеца. Невъзможно е да се предвиди нетната печалба и много често зависи просто от града, в който е инсталирана машината. Например в Клин е 50-60 хиляди на месец, в Митищи - до 80 хиляди, а в Зарайск - 35-40 хиляди на месец.

В момента този бизнес вече не е толкова актуален. Първо, има твърде голяма конкуренция; сега дори в малките градове има такива терминали на всеки ъгъл. Второ, голяма популярност набират онлайн банките, в които присъства цялата функционалност на терминала и всичко се прави, без да напускате дома. Затова не бих препоръчал да го правите.

Dimcha.k, нищо подобно, ако доста голяма група хора на средна и по-възрастна възраст едва са усвоили използването на терминали, то не може да се очакват същите успехи в интернет банкирането! Той е непознат за огромното мнозинство от тези, „които са за...“. Тази идея беше потвърдена от приятел, който притежава три платежни терминала: според него броят на извършените транзакции е останал приблизително същият като преди 2-3 години, само средните суми на плащане са намалели леко, с около 10-20 рубли.

Тук някъде вече имаше подобна тема и там писах, че този бизнес вече няма да бъде печеливш. Има няколко причини. Първото е, че във всеки град има куп такива терминали, инсталирани на всеки ъгъл, следователно конкуренцията е доста висока. Втората причина е, че сега можете да плащате за всяка услуга у дома чрез интернет (чрез интернет банка или платежна система) и това е много по-удобно и по-бързо, отколкото чрез терминал.

Това е много скъп бизнес и ми се струва, че сега е трудно да се впишеш така, че бързо да го възстановиш.

Търговският терминал е инструмент, с който брокерска компания предоставя на търговец достъп до борсата. В допълнение към директния достъп до пазара, терминалът за търговия има много други функционалности: позволява ви да видите информацията, която ви интересува за ценни книжа в реално време, да извършите качествен анализ на стойността на ценна книга в момента и в миналото, дава възможност за покупка/продажба на ценна книга за няколко секунди, без да напускате дома, и, разбира се, предоставя пълна информация за брокерската сметка.

Има много терминали за търговия на фондовата борса с различна степен на професионализъм. Всяка брокерска компания предпочита да работи с определен софтуерен пакет (или няколко). Най-универсалните от съществуващите са терминалите QUIK и MetaTrader 5, които са подходящи както за начинаещи, така и за опитни търговци. Със сигурност много от вас се чудят: кой да изберат за работа? Тази статия ще ви помогне да решите.

QUIK: функции и предимства

Търговската система QUIK е мощен и многофункционален инструмент, който се използва както от частни търговци, така и от професионални участници в борсовата търговия. Използвайки терминала QUIK, търговецът може:

- извършва сделки на борсови, валутни и дериватни пазари;

- използвайте ливъридж;

- качване на данни както в Excel, така и в специализирани програми за по-задълбочен анализ;

- следете динамиката на промените в цените на активите, като използвате удобни графики;

- начертайте различни индикатори върху графиката;

- създаване на лимитирани, пазарни и стоп поръчки;

- работа едновременно с няколко сметки за търговия;

- създавайте роботи за търговия на вашия собствен език за програмиране.

- Платформата QUIK може да се инсталира на обикновен домашен компютър. Софтуерът е съвместим с най-популярната операционна система Windows. За да разберете кой е по-добър - QUIK или MetaTrader 5 - първо трябва да сравните предимствата на двата терминала.

Предимства на платформата QUIK

- оптимизиран протокол за пренос на данни ви позволява бързо да изпълнявате поръчки с минимален трафик;

- механизмът за създаване и обработка на приложения е прост и интуитивен дори за начинаещ;

- Има няколко нива на защита на сметката за търговия;

- наличието на „Панел за опции“ ви позволява да получавате пълна търговска информация за фючърсни договори, без да напускате програмата;

- когато работите с терминала, можете да използвате „горещи клавиши“, което значително ускорява процеса;

- всички транзакции, извършвани в програмата, се удостоверяват с цифров подпис.

Основното предимство е, че програмата има богат набор от настройки, благодарение на които можете да настроите програмата точно според вашите нужди. В същото време обширните настройки също са недостатък на програмата, която ще отнеме време за обучение.

Характеристики и предимства на терминала MetaTrader 5

MetaTrader 5 е проста и интуитивна мултифункционална платформа за търговия. Основните функции включват работа с търговски поръчки, извършване на технически анализ на котировки, създаване и конфигуриране на търговски роботи. Програмата е широко разпространена сред търговците и се използва в почти всяка брокерска компания.

Сега за предимствата на MetaTrader 5 пред QUIK и други терминали:

- платформата има много прост и интуитивен интерфейс, който дори и начинаещ може лесно да разбере;

- собственият език за програмиране MQL5 ви позволява да създавате роботизирани асистенти направо в терминала;

- можете да използвате графики в двадесет и един периода - никой друг терминал не предоставя такива възможности;

- има много удобно стъкло за бърза търговия;

- MetaTrader 5 ви позволява да генерирате подробен отчет за транзакциите за периода на търговия.

Както можете да видите, всяка платформа има свои собствени уникални функции. Смята се, че MetaTrader 5 е по-добър за начинаещ от QUIK - той е по-интуитивен и по-лесен за научаване. Въпреки че много търговци, които използват QUIK, са готови да спорят с това. Следователно крайният избор е на търговеца.

Здравейте! Днес ще говорим за търговско придобиване и банкови тарифи.Ще ви кажем също какво представлява, как работи, как да се свържете и т.н. За целта се свързахме с банкови специалисти и днес подготвихме банкови оферти за Вас с най-изгодни условия. Освен това ще научите за плюсовете и минусите на тази услуга за вашия бизнес.

Какво е търговско придобиване

Най-удобната форма на плащане днес е банкова карта. Все по-често в хотели, магазини, ресторанти и други компании, вместо обичайните банкноти, хората подават пластмасова карта за плащане на услуги. В тази връзка, броят на компаниите, които въвеждат търговско придобиване, се увеличава всеки ден. Не само големите играчи на пазара, но и частните предприемачи разбират, че говорим за битка за клиенти!

Има 3 вида придобиване:

- търговско придобиване

Последното ще бъде обсъдено в днешната статия.

Търговско придобиване – Това е банкова услуга, която позволява на всички търговски представители да приемат банкови карти вместо пари в брой при плащане на стоки и услуги чрез специален терминал. Ще научите подробно как да получите тази услуга в тази статия.

Освен общата дефиниция за безналично плащане, търговският еквайринг има и друга страна. Всъщност този вид услуга предполага предоставяне от банкова организация на специално оборудване, както и сетълмент, технологични и информационни услуги. Всяка компания, която приема плащания с банкови карти от някоя от добре познатите платежни системи, може да използва услугата.

Субектите на този процес са:

- купувач;

- продавач;

- приемаща банка;

- платежни системи.

Понякога се добавя между магазина (продавач на стоки/услуги) и банката преработвателна фирма.Големите банки, като правило, имат собствен център за обработка.

Като цяло задачата на обработващата компания е да инсталира и регистрира оборудване за придобиване, както и да обработва и съхранява информация за всички операции, преминаващи през терминала.

Представената услуга се дължи на огромен брой предимства, които са от значение както за големи търговски компании, така и за частни предприемачи. Благодарение на това придобиването сега само набира скорост.

Свързвайки се с търговско придобиване, вие получавате:

- Повишаване на конкурентоспособността на вашата организация.

- Увеличаване на паричния поток чрез привличане на притежатели на банкови карти.

- Потребителите ще могат да харчат големи суми пари, защото не са ограничени от пари в брой.

- Рискът от получаване на фалшиви банкноти е намален.

- Скоростта на търговските и сетълмент операции се увеличава.

- Притежателите на банкови карти са по-склонни да правят големи и непланирани покупки.

- Намаляване на разходите за осигуряване на безопасността на средствата (инкасиране).

- Повишава се нивото на оптимизация на целия процес на обслужване на клиенти.

- Гарантирана сигурност на плащанията! Загуба, кражба, пожари и дори грешка на касата - всичко това избледнява на заден план.

Тарифи и условия на банките за търговско придобиване

Помислете за най-изгодните условия за търговско придобиване и сравнете тарифите на водещите банки.

важно!За да работите с търговско придобиване, първо трябва (тази статия показва най-добрите условия на банките за откриване на разплащателна сметка и сега ще разгледаме някои банки за търговско придобиване).

Руска стандартна банка

Таксата за транзакция е 2,5%.

Цената на връзката, включително оборудване (терминал) - от 12 000 рубли.

Има възможност за работа с разплащателна сметка на друга банка.

Модулбанк

Търговски терминал - предоставен като собственост! Възможно е да го закупите на кредит в размер на 16% от цената на терминала. Доставка до 5-7 работни дни след плащане. Всички настройки на оборудването за вашия бизнес се извършват от представители на банката. Всичко, което трябва да направите, е да включите терминала и да започнете да приемате плащания.

- Таксата за транзакция е фиксирана - 1,9%.

- Цената на оборудването е 24 500 рубли. (ICT 250 CTLS/ GPRS кабел), 30 000 рубли. (IWL 250 GPRS безжична), 33 000 рубли. (IWL 250 Wi-Fi преносим). Оборудване от Ingenico.

По-подробна информация за търговско придобиване в Модулбанк можете да намерите на уебсайт на банката.

Bank Point

Отлична банка за предприемачи и САМО за предприемачи!

Отлична банка за предприемачи и САМО за предприемачи!

За да се регистрира за услугата, клиентът не трябва да ходи никъде, просто влиза в интернет банката и подписва там предварително подготвено споразумение. Не е необходимо да плащате допълнителни плащания или гаранционен депозит. Можете да получите пари по сметката си още на следващия работен ден. Не е необходимо да купувате терминал: той може да бъде нает за една година и след това ще остане собственост на клиента.

- Такса за транзакция - 1.6 - 2.3%

- Цената за свързване на терминала е безплатна.

- Цена на оборудването - От 23 000 рубли до 31 000 рубли. Има изплащане за 12 месеца. Терминали Verifone модели 520 (преносими и стационарни) и 675.

По-подробна информация за търговско придобиване в Tochka можете да намерите на уебсайт на банката.

Райфайзенбанк

Транзакционна такса - от 1.9 – 2.2%

Транзакционна такса - от 1.9 – 2.2%

Месечна такса за използване на електронни терминали: от 190 до 990 рубли. за 1 терминал.

Цената на свързване и регистрация на терминала е от 490 рубли. до 29 990 rub. на терминал.

Всички числа зависят от вашия оборот. Колкото по-висок е оборотът, толкова по-изгодна е вашата тарифа.

Ето повече подробности за тарифите за придобиване на сделки от Райфайзенбанк:

ВТБ

Такса за транзакция:

Такса за транзакция:

— оборот до 100 000 rub. на месец за 1 терминал 2,7%;

— оборот от 100 001 до 150 000 рубли. на месец за 1 терминал 2,2%

— оборот от 150 001 rub. на месец за 1 терминал 1,6%

Терминална поддръжка- от 0 до 1000 rub. на месец. (в зависимост от тарифата)

Подробности на Официален уебсайт на VTB.

Цена на терминала:

- Стационарен POS терминал от 10 000 rub. за 1 бр

- Преносим POS терминал от 16 000 rub. за 1 бр

- В тарифата „Малък бизнес“ POS терминал започва от 2600 рубли. за 1 бр

Ето повече подробности за тарифите за търговско придобиване на VTB 24:

Придобиване на търговия в Сбербанк

Това е най-загадъчната банка от всички съществуващи. Звъняхме, писахме, питахме и не получихме отговор. Отговорът на служителите винаги е един и същ: „Елате в банков клон и служител ще изчисли индивидуално условията за вас.“ Те дори не казват процента на комисионната от началото до края.

Това е най-загадъчната банка от всички съществуващи. Звъняхме, писахме, питахме и не получихме отговор. Отговорът на служителите винаги е един и същ: „Елате в банков клон и служител ще изчисли индивидуално условията за вас.“ Те дори не казват процента на комисионната от началото до края.

Но прекарахме дълго време в интернет и от други източници успяхме да разберем приблизителните тарифи за търговско придобиване на Sberbank.

Подробности на официален уебсайт на Сбербанк.

Задължително:

- Наличие на текуща сметка в Сбербанк.

- Инсталиране на терминал за дистанционно обслужване на клиенти.

Такса за транзакция- зависи от оборота.

- Ако над 1 000 000 рубли, тогава 1,8%;

- до 1 000 000 rub. до 2,4%.

Но прегледите в интернет за придобиването на търговци на Сбербанк показват, че това не е лимитът на комисионната. При ниски скорости имаше случаи, когато процентът нарастваше до 3,4% и дори 4%. Освен това. Ако не сте съгласни с увеличаването на интереса, тогава те бързо ще дойдат при вас и ще ви отнемат терминала.

Ако всичко е стабилно с оборота ви, тогава по правило лихвеният процент, както е посочено, е 1,8 - 2,4%.

С всичко това Сбербанк е лидер в търговския еквайринг.

Алфа банка

Свързахме се със служители на Alfa Bank и получихме отговор, че вече не се занимават с „наземно“ придобиване. На клиентите се предлага UCS партньор. В момента Alfa Bank предоставя само интернет придобиване.

Свързахме се със служители на Alfa Bank и получихме отговор, че вече не се занимават с „наземно“ придобиване. На клиентите се предлага UCS партньор. В момента Alfa Bank предоставя само интернет придобиване.

Как работи плащането при търговско придобиване?

Като цяло цялата процедура отнема не повече от 60 секунди. Процесът на плащане на стоки или услуги и прехвърляне на средства по банковата сметка на предприемача протича на няколко етапа.

Подробности на Официален уебсайт на Alfa-Bank.

- Представяне на карта на продавача за плащане на стоки или услуги;

- Продавачът изпраща заявка и получава разрешение за извършване на транзакция от центъра за обработка (или центъра за обработка на банката);

- Центърът за обработка се свързва с банката, издала картата;

- Картодържателят (купувачът) се авторизира чрез въвеждане на ПИН код;

- Паричната сума се дебитира от сметката на картодържателя;

- Притежателят на картата (купувачът) получава разписка (слип) за транзакцията.

За извършване на цялата тази операция е необходимо специално оборудване. импринтер, или ПОС терминал,в някои случаи и двете. Има само една съществена разлика между тези два вида оборудване:

- средствата се кредитират по сметката на продавача, използвал импринтера, на третия ден след транзакцията. А за тези, които използват ПОС терминал, към следващия.

Пример: Клиент дойде във вашия магазин и реши да плати покупки с карта, поставихте картата му в терминала, той въведе ПИН код, дадохте му касова бележка.

Права и задължения на страните

При инсталиране на оборудване в търговски обекти банковата организация е длъжна да предостави квалифицирана техническа помощ, както и да предостави съвети по всеки въпрос.

Заслужава да се отбележат и други отговорности на банковите организации:

- Монтиран е ПОС терминал, извършва се и първоначално тестване на оборудването.

- Информационна поддръжка и съдействие при обучение на служители, обслужване на клиенти и експлоатация на оборудването.

- Прехвърляне на средства по сметката на клиента в рамките на установените срокове, посочени в договора.

- Проверка на платежоспособността на банкови карти.

- Осигуряване на техническа поддръжка 24 часа в денонощието.

- Предоставяне на консумативи (фишове, чекове и др.)

Що се отнася до търговските организации, те имат право да изискват висококачествено изпълнение на услугите, както и на задълженията. В същото време търговските дружества трябва да отговарят на редица условия.

- Подгответе място за инсталиране на специализирани терминали.

- Платете установената комисионна.

- Приема банкови карти за плащане.

Има още една особеност: банките-приемници си запазват правото да начисляват комисионна въз основа на цената на продукта или услугата не от потребителя, а от продавача . Други характеристики на предоставянето на услуги и отговорности са посочени в договора.

Как да активирате услугата за придобиване на търговия за индивидуални предприемачи и LLC

Вече разбирате целия механизъм на действие на представената услуга. Сега трябва да определите последователността от действия при свързване на придобиване. Има само 6 етапа от приложението до крайния резултат, които ще разгледаме по-нататък.

- Избор на банка

Много компании за обработка предлагат да работят директно с тях. Когато сравнявате тарифи и условия, трябва да направите избор в полза на банката като доставчик на услуги. Преработвателните компании са само посредници, на които се плаща комисионна, така че не трябва да плащате напразно. Освен това, както бе споменато по-горе, много водещи банки имат свои собствени центрове за обработка.

- Заявка за обслужване

След като сте избрали банкова организация, трябва да се свържете с нея и да я информирате за желанието си да използвате услугата за търговско придобиване. Това може да стане или чрез онлайн оператори, като използвате горещата линия или като се свържете с офиса.

- Документация

Вашата кандидатура одобрена ли е? След това ще трябва да подготвите определен пакет документи. За да разберете точния списък, свържете се с вашата банка. В някои банки (например Tochka) можете да се регистрирате за оборудване, без да напускате дома си, чрез личния си акаунт. Някои банки (Sberbank), за да получат терминали за ползване, изискват текуща сметка в тяхната банка.

Като цяло ще трябва да сключите 2 споразумения:

- договор за самото придобиване— за обслужване в центъра за обработка и условия;

- договор за наем на оборудване(ако оборудването се предоставя под наем, а не за постоянно ползване).

Освен това ще трябва да подготвите следния пакет документи:

- *Устав (юридическо лице);

- Паспорт на ръководителя на предприятието;

- Удостоверение за държавна регистрация като индивидуален предприемач или юридическа организация;

- Удостоверение от данъчните власти, потвърждаващо липсата на дълг;

- Удостоверение за откриване на разплащателна сметка;

- *Удостоверение за данъчна регистрация (по искане на банката);

- Други документи (по искане на Банката).

- Подписване на договора

Следващата стъпка е изготвянето и сключването на договор с доставчика на услугата. Този документ има за цел да регулира различни спорни въпроси, които могат да възникнат между страните по време на сътрудничество. В договора се определят всички права и задължения на страните.

- Оборудване

Ще ви бъде предложено да наемете оборудване, което ще ви позволи да извършвате безкасови транзакции. В този случай това може да бъде стационарен или преносим ПОС терминал. Последният вариант е подходящ за ресторанти, кафенета или куриерски доставки, тъй като преносимият ПОС терминал е мобилен. Що се отнася до стационарните устройства, те са идеални за магазин, салон за красота и други организации, където клиентите сами се приближават до мястото за плащане.

- Инсталиране и стартиране на системата

Ще трябва да обсъдите предварително времето, в което оборудването ще бъде инсталирано. Специалист ще дойде на място и ще извърши монтажа. След това ще бъде извършен тестов пуск на системата преди началото на поддръжката. Трябва също така да поискате обучение за вашите служители.

Появата на трудности не може да бъде изключена, но въпреки това търговското придобиване може да бъде отличен инструмент за увеличаване на печалбите! Свързването на услугата помага за укрепване на позицията на компанията на пазара на търговия и услуги. В допълнение, това е висок показател за надеждност, тъй като компанията работи в тясно сътрудничество с една от банковите организации.

- Изисквания към мястото за инсталиране на терминала

Като цяло изискванията за местоположението на терминала ще бъдат приблизително еднакви.

- Пространство за инсталиране на оборудване върху хоризонтална повърхност, приблизително 30 x 40 cm.

- Наличие на контакт.

- Наличие на Wi-Fi, специална телефонна линия или пач корт (кабел).

- Наличие на SIM карта и мобилен телефон.