Проценты по займам 1с 8.3. Настройка «Учет кредитов и займов» в программах «1С». Займ от физического лица

Программный модуль «Расчет и начисление процентов по договорам займов/кредитов».

Программный модуль предоставляет пользователям программ 1С:Предприятие 8 простым и удобным способом вести бухгалтерский и налоговый учет взаиморасчетов по договорам кредитов и займов, и главное в автоматическом режиме производить расчет и начисление процентов в зависимости от условий договора.

Рутинная работа по ведению расчетов по кредитным договорам, проведение сверки с кредитными организациями теперь могут быть выполнены при помощи программы 1С:Предприятие 8 в автоматизированном режиме.

Основные функции модуля:

- Учет как полученных, так и выданных займов.

- Расширение параметров карточки договора для учет условий расчета и начисления процентов, графика процентных ставок, счетов и аналитики отнесения затрат по начисленным процентам.

- Расчет процентов ведется в течении действия договора с учетом истории операций изменения тела кредита, истории изменения процентных ставок.

- Для налогового учета автоматически рассчитываются и отражаются разницы в соответствии предельным нормативом отнесения затрат по начисленным процентам.

- Разработан документ для группового расчета и начисления процентов по действующим договорам займа (причем в документе детально виден расчет процентов).

- Разработан отчет для получения общей информации по кредитным договорам и начисленным процентам.

Подробнее указанные функции описаны ниже и мы можем провести для Вас в вашем офисе или удаленно через интернет бесплатную демонстрацию данного модуля.

Разработанный программный модуль предназначен для конфигураций 1С:Бухгалтерия 8 (редакция 2.0 и 3.0) и конфигураций «1С:Комплексная автоматизация 8» и «1С:Управление производственным предприятием 8». Также данный модуль легко встраивается в отраслевые решения разработанные фирмой 1С и ее партнерами.

Карточка договора. Параметры условий займа

В справочнике «Договоры контрагентов» появляется новая вкладка «Условия договора займа» (рисунок 1):

Рисунок 1: Пример карточки договора займа

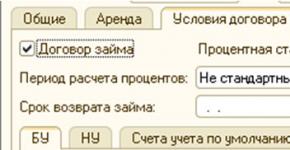

На вкладке есть возможность указать признак «Договор займа», и, в случае установки признака, станет доступным выбор условий договора займа в бухгалтерском и налоговом учете:

Общие условия для договора займа (рисунок 2):

- Период расчета процентов по кредиту:

- Стандартный (День выдачи/получения не входит в расчет %, день погашения входит в расчет %)

- Не стандартный (День выдачи/получения входит в расчет %, день погашения не входит в расчет %)

- Срок возврата займа

Рисунок 2: Общие условия для договора займа

Условия договора займа в БУ (рисунок 3):

- Базис расчета процентов:

- 365/366 дней

- 360 дней

- Задается вручную

- Таблица изменения процентной ставки:

- Период - дата изменения процентной ставки

- Процентная ставка - величина процентной ставки

Рисунок 3: Условия договора займа в БУ

Условия договора займа в НУ (рисунок 4):

- Базис расчета процентов:

- 365/366 дней

- 360 дней

- Задается вручную

- Вид процентной ставки в НУ:

- Фиксированная – фиксированная ставка (ставка рефинансирования/норматив) для входящих траншей на весь срок действия договора (В случае выбора фиксированной ставки, появляется возможность введения начальных остатков входящих траншей для НУ)

- Плавающая – ставка (ставка рефинансирования/норматив) изменяется с течением времени

Рисунок 4: Условия договора займа в НУ

Счета учета по умолчанию (рисунок 5):

- Счета учета для начисления процентов в карточке договора фиксироваться не будут. Счета будут подставляться автоматически по следующему принципу:

- Если по телу кредита полученного есть сальдо на счетах 66.01, 66.03, 66.21, 66.23, то проценты будут начисляться на счета 66.02, 66.04, 66.22, 66.24 соответственно

- Если по телу кредита полученного есть сальдо на счетах 67.01, 67.03, 67.21, 67.23, то проценты будут начисляться на счета 67.02, 67.04, 67.22, 67.24 соответственно

- Если по телу кредита выданного есть сальдо на счетах 58.03, 58.07 то проценты будут начисляться на счета 76.03, 76.29 соответственно

- Таблица корреспондирующих счетов учета затрат и доходов по умолчанию:

- Период – дата, начиная с которой счета учета по умолчанию вступают в силу

- Счет БУ – один из указанных счетов: 08.03, 91, 76

- Субконто – субконто счета БУ

- Счет НУ – заполняется в соответствии с выбранным счетом БУ (Счет НУ может отличаться от счета БУ)

- счет в БУ 91 счет в НУ 91 (разделение принимаемые/не принимаемые)

- счет в БУ 08 счет в НУ 91 (разделение принимаемые/не принимаемые)

- счет в БУ 76 счет в НУ 76

- Субконто НУ – субконто НУ (принимаемые)

- Субконто НУ (не принимаемые)

Рисунок 5. Пример вкладки карточки договора "Счета учета по умолчанию"

Ставки рефинансирования и нормативы ставок для налогового учета

Ставки рефинансирования хранятся в стандартном регистре «Ставка рефинансирования ЦБ» (рисунок 6), данные об актуальных ставках загружаються ежемесячно при обновлении регламентированной отчетности.

Рисунок 6: Данные регистра "Ставки рефинансирования ЦБ"

Для хранения нормативов создан специальный периодический регистр сведений с периодом – день «Нормативы (блок займов)» (рисунок 7). В регистре хранятся следующие данные:

- Период – дата, начиная с которой значение норматива вступает в силу

- Валюта

- Вид норматива:

- В процентах

- Коэффициент

- Норматив – значение норматива

Рисунок 7: Данные регистра "О1: Нормативы (блок займов)"

Ввод начальных остатков по входящим траншам в НУ

Для ввода начальных остатков по входящим траншам в НУ используется специальная обработка - «Данные по входящим траншам договора займа» (рисунок 9):

Рисунок 9: Пример использования обработки "Данные по входящим траншам договора займа"

Табличная часть документа:

- Дата – дата входящего транша

- Регистратор – документ регистратор, возможен выбор из следующих документов:

- Документ расчетов с контрагентом (ручной учет)

- Корректировка долга

- Операция (бухгалтерский и налоговый учет)

- Платежное поручение входящее

- Платежное поручение исходящее

- Приходный кассовый ордер

- Расходный кассовый ордер

- Входящий транш – сумма входящего транша

- Вид норматива – значение не редактируется, подставляется автоматически из регистров

- Норматив – значение не редактируется, подставляется автоматически из регистров

- Ставка рефинансирования, % – значение не редактируется, подставляется автоматически из регистров

Существует возможность заполнить табличную часть данными бухгалтерского учета (в таблицу попадут все данные о входящих траншах, за исключением данных документов «Ввод начальных остатков по взаиморасчетам» - их надо вводить вручную)

Документ «Начисление процентов по займам»

Документ предназначен для автоматического расчета начисленных процентов по полученным/выданным займам (рисунок 11):

Рисунок 11: Пример документа "Начисление процентов по полученным займам"

Основные реквизиты шапки документа:

- Вид операции

- Проценты по полученным займам

- Проценты по выданным займам

- Организация

- Период начисления – начало/окончание периода начисления процентов, период не может превышать один календарный год

- Ответственный

- Комментарий

Табличная часть «Перечень кредитных договоров»

- Контрагент

- Договор контрагента

- Валюта договора

- Счет учета тела займа

- Сумма % (вал. договора)

- Сумма БУ (руб.)

- Сумма НУ (принимаемая, руб.) – колонка доступна только для вида операции «Проценты по полученным займам»

- Сумма НУ (не принимаемая, руб.) – колонка доступна только для вида операции «Проценты по полученным займам»

Табличная часть «Расчет начисления процентов» (в табличной части отображается расшифровка строки табличной части «Перечень кредитных договоров», данные табличной части не подлежат редактированию, они рассчитываются автоматически)

- Дата – дата начала/окончания периода начисления процентов, дата изменения тела кредита, дата изменения процентной ставки, дата изменения значений корреспондирующих счетов/субконто (для вида операции «Проценты по полученным займам» – даты изменения ставок рефинансирования/нормативов, кроме того, для всех видов операций возможно попадание предшествующей событиям даты)

- Дельта – сумма, на которую изменяется тело кредита

- Сумма долга на дату

- Процентная ставка

- Расчет суммы – строковое представление расчета суммы начисленных процентов

- Сумма % (вал. договора) – рассчитанная сумма начисленных процентов в валюте договора

- Сумма БУ (руб.) – рассчитанная сумма начисленных процентов в БУ

- Расчет суммы НУ – строковое представление расчета суммы начисленных процентов в НУ (колонка доступна только для вида операции «Проценты по полученным займам»)

- Сумма НУ (принимаемая, руб.) – рассчитанная сумма начисленных процентов, принимаемая в НУ (колонка доступна только для вида операции «Проценты по полученным займам»)

- Сумма НУ (не принимаемая, руб.) – рассчитанная сумма начисленных процентов, не принимаемая в НУ (колонка доступна только для вида операции «Проценты по полученным займам»)

- Кор. счет БУ

- Субконто

- Кор. счет НУ

- Субконто НУ

- Субконто НУ (не принимаемые) – колонка доступна только для вида операции «Проценты по полученным займам»

Для документа существует возможность автоматического заполнения табличной части «Перечень кредитных договоров» данными договоров, по которым установлен признак «Договор займа». Кроме того возможен расчет только конкретной строки таблицы «Перечень кредитных договоров».

Пример:

Пусть у контрагента «Кредитор» по краткосрочному договору займа «Договор» базис расчета процентов – «365/366 дней», период расчета процентов по кредиту – «стандартный», процентная ставка фиксированная на весь срок действия договора.

Для документа начисления процентов выбран период «Сентябрь 2013»

На 01.09.2013 кредитовое сальдо по счету 66.01 отсутствует.

25.09.2013 – первый входящий транш по кредиту – 80 000 000,00

26.09.2013 – второй входящий транш по кредиту – 16 500 000,00

Таблица процентных ставок:

|

25.09.2013 |

7,10 % |

Таблица ставок рефинансирования

|

14.09.2012 |

Норматив, коэффициент - 1.8

В результате заполнения таблица расчета по договору «Договор» контрагента «Кредитор» примет вид (для удобства в ТЧ не отражены субконто и кор. счета, предполагаем, что они неизменны):

|

Дата |

Движение по займу (приход/расход) |

Сумма долга на дату |

Проц-ная Ставка |

Расчет суммы |

Сумма % (вал. договора) |

Сумма БУ (руб.). |

Расчет суммы НУ |

Сумма НУ (принимаемая, руб.) |

Сумма НУ (не принимаемая, руб.) |

|

25.09.13 |

80 000 000,00 |

80 000 000,00 |

7 . 1 0% |

0 * 7 . 1 0% * 1 / 365 |

() * 1 / 365 |

||||

|

26.09.13 |

16 500 000,00 |

96 500 000,00 |

7 . 1 0% |

80 000 000.00 * 7 . 1 0% * 1 / 365 |

15 561.64 |

15 561.64 |

(80 000 000.00 * 8.25% * 1.80) * 1 / 365 |

14 904 . 12 |

657.52 |

|

30.09.13 |

96 500 000,00 |

7 . 1 0% |

96 500 000.00 * 7 . 1 0% * 4 / 365 |

75 084.93 |

75 084.93 |

(80 000 000.00 * 8.25% * 1.80 + 16 500 000.00 * 8.25% * 1.80) * 4 / 365 |

71 912 . 33 |

3 172.6 |

|

|

ИТОГО |

90 646.57 |

90 646.57 |

86 816 . 45 |

3 830.12 |

Проводки по бухгалтерскому учету

Дт 91 Кт 66.02 на сумму 90 646.57

Проводки по налоговому учету

Дт 91 Кт на сумму 86 816.45 (вид учета НУ)

Дт 91 Кт на сумму 3 830.12 (вид учета ПР)

Специальные отчеты

Реестр договоров займа (Расчет процентов)

Отчет позволяет увидеть расчет процентов по договорам займа за период.

В отчете «Реестр договоров займа (Расчет процентов)» есть возможность отбора по списку организаций, контрагенту, договору займа.

Реестр договоров займа (Начисленные проценты)

Отчет позволяет увидеть начисленные проценты по договорам займа за период.

В отчете «Реестр договоров займа (Начисленные проценты)» есть возможность отбора по списку организаций, контрагенту, договору займа.

В первую очередь необходимо включить функциональную опцию учета кредитов и займов:

Меню: НСИ и администрирование - Казначейство.

Устанавливаем флаг Кредиты и депозиты .

Теперь в программе появляется возможность ввести кредитные договора и остатки по ним, правильно настроить финансовый и бухгалтерский учет кредитов и процентов.

2. Вводим контрагента-кредитора и договор кредитования.

Необходимо ввести контрагента, от которого получен займ и установить у него флаг Прочие отношения. При наличии признака Прочие отношения в верхнем меню карточки контрагента появится пункт Кредиты и депозиты .

Переходим в пункт Кредиты и депозиты и создаем соответствующий договор.

Важные для правильного учета поля выделены красным. Их значения необходимо выбрать из выпадающего списка исходя из сути договора.

3. Заполняем закладку Расчеты договора кредитования.

Данные закладки Расчеты используются в Платежном календаре и при заполнении документов о начислении процентов. Никаких расчетов программа не делает, но позволяет заполнить график платежей вручную или из табличного документа.

Обратите внимание на поле Тип срочности - оно будет влиять на счет учета в регламентированном учете.

Поля Тип срочности, Ставку процентов и Тип комиссии вы заполняете непосредственно на закладке. А вот данные раздела Сроки и суммы заполняются автоматически из графика платежей. График можно заполнить по гиперссылке Используемый график.

Заполняете строки каждой закладки в соответствии с графиком банка. Система сама высчитает сроки и общие суммы

В табличной части ссылаемся на созданный договор. В принципе договор можно создать из документа в списке договоров.

Обратите внимание, что в табличной части документа для тела кредита и процентов нужно указать разные Типы суммы.

Сумму остатка указываем самостоятельно. Она не подтягивается из договора и не сверяется с ним.

Теперь проводим документ. После отражения в учете получаем проводки:

Счет 67 использован потому, что при вводе договора я указала Тип срочности = Долгосрочный. Для краткосрочных займов будет подставляться 66 счет. Таким образом, данные бухгалтерского учета сформированы.

В управленческом учете данные появятся:

- в разделе Казначейство - Отчеты по казначейству - в отчетах Учет кредитов и депозитов

- в Управленческом балансе в разделе баланса: Источники финансирования.

Займы сотрудникам – это, с одной стороны, финансовое вложение организации (в случае процентного займа), а с другой – форма материальной поддержки сотрудников. В этой статье речь пойдет о том, как организовать учет выданных процентных займов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0, а также о нюансах займов беспроцентных и начислении НДФЛ с материальной выгоды.

Выдача процентных займов отражается по дебету счета 58.03 («Предоставленные займы»).

В бухгалтерском учете доходы от предоставления займов – это прочие доходы (Кредит счета 91.01 (субконто «Начисленные проценты по займу»).

В налоговом учете доходы от предоставления займов – это внереализационные доходы (п.6 ст.250 НК РФ).

Заключаем в письменной форме договор с сотрудником, в котором фиксируем основные условия договора: сумма займа, срок займа, процентная ставка (годовых). К договору составляется платежный календарь, в котором расшифровываются помесячно платежи (удержания), а также остаток основного долга.

Если с сотрудником заключается договор беспроцентного займа, то это условие обязательно должно быть зафиксировано; в противном случае договор считается заключенным по существующей в регионе ставке банковского процента или ставке рефинансирования ЦБ.

Совет

: не допускать двусмысленных трактовок положений договора.

Вариант платежного календаря при предоставлении сотрудникам процентного

займа:

(заем с 01.04.2018г., 8% годовых, срок займа 2 месяца)

| № п/п | Месяц |

Остаток |

Выплата |

Количество |

Сумма |

Дата удержания |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Апрель 18 | 50000,00 | 25000,00 | 30 | 328,77 | 30.04.2018 |

| 2 | Май 18 | 25000,00 | 25000,00 | 31 | 169,86 | 31.05.2018 |

| 0,00 | 0,00 | 0,00 |

Расчет причитающихся по займу процентов определяем по формуле простого процента (гр.6=гр.3*8%/365*гр.5)

Аналитический учет выданных займов ведется на счете 73.01 «Расчеты по предоставленным займам» по каждому сотруднику.

Для раздельного учета основного платежа по займу и причитающихся организации процентов добавим в настройки удержаний из заработной платы аналитику:

Раздел «Зарплата и Кадры» – «Справочники и Настройки» – «Настройки зарплаты» – «Расчет зарплаты» – справочник «Удержания».

Добавляем строки: «Выплата займа» и «Проценты по займу».

В 1С: Бухгалтерии предприятия 8 редакции 3 удержание суммы основного долга и процентов по займу будет выглядеть следующим образом:

- удержание суммы займа;

Удержание процентов по займу;

Общую сумму удержания можно расшифровать.

Важно: документ «Начисление зарплаты» не формирует бухгалтерские проводки по удержаниям займов!

Для отражения в бухгалтерском учете удержаний по договору займа необходимо создать операцию вручную.

«Операции» – «Бухгалтерский учет» – «Операции, введенные вручную» – «Операция».

Удерживаем сумму займа, сумму процентов по займу и отражаем по кредиту 91.01 прочие доходы в БУ и внереализационные доходы в НУ.

Проверим отражение удержаний в расчетном листке сотрудника:

При выдаче сотруднику беспроцентного займа или процентного займа со ставкой менее 2/3 ставки рефинансирования ЦБ РФ у него образуется материальная выгода в виде экономии на процентах (пп.1.п.2 ст.212 НК РФ). Ставка НДФЛ от суммы материальной выгоды от экономии на процентах 35%.

Справочно

: единая ставка рефинансирования ЦБ РФ с 26.03.2018 г. составляет 7.25%.

Вариант платежного календаря при предоставлении сотруднику беспроцентного

займа:

(заем с 01.04.2018г., беспроцентный, срок займа 2 месяца)

|

№ |

Месяц |

Остаток |

Количество |

Материальная |

Дата |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Аперель 2018г. | 50000,00 | 30 | 198,63 | 30.04.2018г. |

| 2 | Май 2018г. | 25000,00 | 31 | 102,63 | 31.05.2018г. |

Расчет материальной выгоды определяем по формуле (гр.5=гр.3/365*30*2/3*7,25%)

Для отражения НДФЛ с материальной выгоды в расчетном листке в справочник «Удержания» добавляем строку «НДФЛ с материальной выгоды».

Теперь в расчетном листке отражены удержания возврата займа и НДФЛ с материальной выгоды:

В бухгалтерском учете проводки по удержанию суммы займа и НДФЛ формируем вручную:

Закладка «Взаиморасчеты с сотрудниками» заполняется так («Приход» – «Сумма взаиморасчетов»: сумма НДФЛ со знаком минус):

Аналогичным образом заполняется закладка «Зарплата к выплате» («Приход» – «Сумма к выплате»: сумма НДФЛ со знаком минус).

В налоговом учете отражаем удержание НДФЛ следующим образом:

«Зарплата и Кадры» – «Все документы по НДФЛ» – «Операция учета НДФЛ».

Удерживаем НДФЛ с суммы материальной выгоды.

Закладка «Доходы»:

Код дохода 2610:

Закладка «Удержано по всем ставкам»:

Рекомендуем проверять корректность ввода операций с помощью ОСВ, универсального отчета (регистры учета «Взаиморасчеты с сотрудниками», «Зарплата к выплате»); регистров по налоговому учету НДФЛ.

Важно:

Если сотрудник пользуется беспроцентным займом на приобретение жилья, земельного участка, предоставленного под ИЖС, и имеет право на налоговый вычет (все случаи указаны в исключениях

п.п.1, п.1 ст.212 НК РФ) материальная выгода в виде экономии на процентах не облагается НДФЛ. Для этого работник обязан предоставить справку налогового органа, о наличии у него такого права. Если справки нет, НДФЛ удерживаем, работник на основании декларации 3-НДФЛ имеет право на возврат уплаченного НДФЛ из бюджета.

Но это уже другая история…

Автор статьи: Ирина Казмирчук

Получение займа часто сопровождается обязанностью уплачивать проценты за его использование в течение определенного промежутка времени. В определенных ситуациях они нормируются.

Проценты по полученным займам отражают записью по дебету счета прочих расходов 91.2 и кредиту или счетов. Их начисляют каждый месяц при методе начисления, если срок займа больше года. При кассовом методе – в день перечисления процентов.

Если задолженность является контролируемой (заем предоставлен иностранной организацией, владеющей 20% уставного капитала, или аффилированным лицом этой организации), процент рассчитывается делением процентной ставки за отчетный или налоговый период на коэффициент капитализации на последнюю отчетную дату. Данная величина не может превысить предельный уровень (ст. 269 НК РФ).

При выдаче займа в иностранной валюте возникает необходимость . При кассовом методе такая ситуация невозможна.

Типовые проводки в бухучете

При строительстве объектов недвижимости, проценты по займу включаются в их первоначальную стоимость:

- Дебет 08 Кредит 66 (67).

После окончания строительства делают запись:

- Дебет 91.2 Кредит 66 (67).

Если процентная ставка превышает норматив по контролируемой задолженности, тогда возникает отложенное налоговое обязательство, которое нужно отразить по:

- дебету счета 68.4.2 и кредиту счета.

Пример проводок при займе от юридического лица

Фирме предоставлен денежный заем сроком на месяцев по ставке 12% годовых в сумме 350 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | Получен денежный заем | 350 000 | Договор займа

Выписка банка |

|

| 91.2 | 66 | Начислены проценты по договору займа | 38 500 | Бухгалтерская справка |

| 66 | Перечислены проценты | 38 500 | Платежное поручение | |

| 66 | Погашен заем | 350 000 | Платежное поручение |

Если заимодавец физическое лицо, с суммы уплаченных ему процентов : 13% — для резидентов и 35% — для нерезидентов. Данная операция оформляется проводкой: Дебет 73 (76) Кредит 68 НДФЛ. Перечисление процентов физическому лицу осуществляется записью Дебет 66 (67) Кредит (50).

Займ от физического лица

Организация получила заем от директора в сумме 80 000 руб. под 5 % годовых на 3 месяца.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50 | 66 | Получен денежный заем | 80 000 | Приходный кассовый ордер |

| 91.2 | 66 | Начислены проценты | 600 | Бухгалтерская справка |

| 73 | 68 НДФЛ | Удержан НДФЛ с процентов | 78 | Бухгалтерская справка |

| 66 | 50 | Выплачены проценты | 522 | Расходный кассовый ордер |

| 66 | 50 | Погашен заем | 80 000 | Расходный кассовый ордер |

Конфигурация: 1С:Бухгалтерия

Версия конфигурации: 3.0.54.20

Дата публикации: 28.12.2017

09.01.2017 г. Банк выдал краткосрочный кредит организации на приобретение основного средства, стоимостью 250 тыс.руб. Проценты по использованному кредиту исчисляются на следующий день после перечисления денежных средств на расчетный счет заемщика на остаток ссудной задолженности и уплачиваются в последний календарный день месяца за фактическое число дней пользования кредитными средствами. Процентная ставка составляет 11% годовых и в течение всего срока кредитования не изменяется. Окончание срока кредитования - 30.04.2017 г.

Проценты по краткосрочному кредиту заемщик начисляет и погашает в соответствии с Платежным календарем. Если у вас есть деньги и краткосрочные кредиты это не для вас то самым оптимальным будет открытие вклада в банке. Что бы не пролететь с вкладом ознакомьтесь с https://sbankami.ru/vklady вы узнаете какие вклады лучше всего открыть и на какие нюансы лучше всего обратить внимание!

1. Поступление заемных средств на расчетный счет.

Банк и касса - Банковские выписки - кнопка Поступление

Заполняем документ поступления. Вид операции "Получение кредита в банке". Договор выбираем кредитный договор, он должен иметь вид "Прочее". Счет расчетов 66.01 "Краткосрочные кредиты"

Провести. Открываем форму, для просмотра проводок Дт/Кт. По кредиту счета 66.01 образовалась задолженность организации перед банком.

2. Начисление процентов по кредиту - первый месяц

По условиям примера банк предоставил заемщику краткосрочный кредит на срок - 111 дней включительно. Соответственно, необходимо начислить и перечислить проценты за весь период пользования денежными средствами в рамках кредитного договора. Полный расчет процентов по кредиту представлен в Платежном календаре:

Расчет процентов за период кредитования рассчитывается по формуле:

Сумма кредита (задолженности) * процентная годовая ставка / 365 (366) дней * количество дней в периоде (месяце)

Пример расчета процентов по первому месяцу: 250 000 * 11% / 365 * 22 = 1 657,53 руб.

По условиям кредитного договора начисленные проценты погашаются ежемесячно.

В нашем примере процентная ставка составляет 11% годовых. Соответственно, все исчисленные проценты будут включены в налогооблагаемую базу по налогу на прибыль. Поэтому проценты за первый месяц необходимо отразить через "Операции введенные в ручную". Проценты за аналогичные периоды будут отражаться так же.

Раздел Операции - Операции, введенные вручную - Создать Операция

Заполняем документ используя счета Д 91.01 "Прочие расходы" и К 66.02 "Проценты по краткосрочным кредитам"

3. Списаны банком проценты по кредиту - за первый месяц

Заполняем документ. Вид операции "Возврат кредита банку". Вид платежа "Уплата процентов" Счет расчетов 66.02

Провести. Сформировались проводки Дт/Кт:

Все последующие операции, по уплате процентов за оставшиеся месяцы выполняются аналогично.

Для проверки отражения начисленных и уплаченных процентов за пользование кредитными денежными средствами помесячно можно воспользоваться отчетом "Оборотно-сальдовая ведомость" по счету 66.02 "Проценты по краткосрочным кредитам"

Обратите внимание! Так как счет 66.02 "Проценты по краткосрочным кредитам" является пассивным, то необходимо сначала начислять проценты (по кредиту счета), а затем их погашать (по дебету счета) во избежание отрицательного сальдо на счете.

4. Списана сумма долга по кредиту банком

р. Банк и касса - Банковские выписки - Списание