Пример вложения 100000000 рублей. Куда вложить миллион рублей? Инвестиции в акции и ОФЗ? Тоже вариант

Актуальные и надежные способы вложения денег: вклады, золото, ценные бумаги. Классические и экзотические способы инвестировать миллион рублей.

Накопления в 1 млн. руб. не редкость для россиян. Но этой суммы в современных условиях недостаточно для инвестирования по-крупному: в недвижимость, бизнес и т.п. Однако нет повода отчаиваться! В 2016 году сохранить и преумножить свои накопления все-таки можно, если знать, куда вложить миллион рублей.

Выбирая способы вложения, важно исключить воздействие нескольких факторов обесценивания средств:

- нестабильная внешнеполитическая обстановка;

- инфляция;

- колебания курса валют.

По данным Центробанка, инфляция в 2016 году составляет до 6,6 %. В связи с этим ключевая ставка ЦБ РФ была снижена до 10 % годовых в рублях. Это обусловит скорое снижение процентных ставок по вкладам, и выбрать по-настоящему выгодно и одновременно надежное предложение будет не так просто. Так куда вложить честно накопленный миллион рублей?

Храните деньги в сберегательной кассе

Способ: открытие банковского вклада

Описание: положить деньги в банк – первая мысль, посещающая граждан России. Основные достоинства способа – это безопасное хранение средств. А вот существенно увеличить накопления в настоящий момент практически невозможно: если банк стабилен и обладает высоким рейтингом Центробанка, ставки по вкладам составляют около 8,17 % годовых (Сбербанк, Россельхоз, ВТБ24 и др.).

Выбирая вклад, обращайте внимание на депозиты с возможностью пополнения – по ним предлагаются высокие ставки. Также рекомендовано отказаться от возможности ежемесячного снятия процентов по вкладу. Доход будет несущественным, а вот возможность капитализации процентов (их прибавления к сумме вклада) поможет реально преумножить сбережения.

По сей день есть ряд банков, предлагающих повышенные процентные ставки по вкладам. Но, польстившись на призрачную возможность легкого заработка, можно остаться ни с чем (конечно, если банк не был участником системы страхования вкладов, в чем стоит убедиться заблаговременно). Банки, проводящие опасную кредитную политику, привлекают к себе внимание Центробанка и нередко остаются без лицензии после проведения специализированной проверки. Надежный банк, не преследующий цели резко увеличить оборотные средства за счет денег вкладчиков, не может предложить ставку выше ключевой ЦБ.

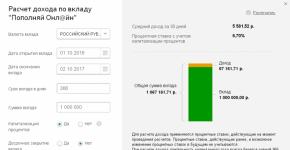

Расчет доходности: подсчитаем примерную доходность по вкладам при вложении 1 млн. руб. в Сбербанк России. Итак, максимальная процентная ставка (7 % при открытии депозита онлайн) предлагает при сумме вклада от 700 тыс. руб. на срок от 6 до 12 месяцев. Доходность при отсутствии довложений и расходов составит:

Соответственно, при вложении 1 млн. руб. на срок 366 дней и открытии счета онлайн по ставке 7 % доходность составит 70 144,1 руб., а средний доход за 30 дней – 5845 руб.

Ценные бумаги, акции, облигации

Способ: покупка ценных бумаг

Описание: второе решение, которое приходит на ум при желании вложить относительно крупную сумму средств – это покупка ценных бумаг. Но, как говорил американский владелец одного из крупнейших в мире агентств интернет-рекламы Дж. Сильверман, покупка ценных бумаг – это тяжелый путь к легкой жизни. Важно не только предварительно изучить рынок, но и неустанно следить за его состоянием.

Выбрать стабильного эмитента – очень ответственный шаг. Эксперты утверждают, что лишь 5 % частных инвесторов к концу года остаются в плюсе, а многие теряют до половины сбережений. Но есть и плюсы: доходность при покупке акций почти вдвое превышает инфляцию. Начинайте с малого и вкладывайте небольшие суммы, чтобы изучить особенности рынка.

Выгодным вариантом вложений являются сберегательные сертификаты банков – ценные бумаги, используемые для хранения и преумножения накоплений. По ним доходность достигает выше, чем по вкладам, и достигает 10 % годовых. Также популярна покупка облигаций – долговых ценных бумаг, своего рода подтверждений инвестиционного вклада, которые накладывает на эмитента обязательства перед инвестором. Из достоинств – надежность и первоочередность выплат, из недостатков – меньшие ставки ввиду сниженных рисков и невозможность участия в управленческой деятельности компании.

Расчет: просчитаем доход от покупки наиболее популярного вида ценны бумаг – акций. Он состоит из таких составляющих, как разница курсов покупки и продажи, а также дивиденды. На 04.01.2016 стоимость акций Газпрома составляла 153 руб./шт., а 07.09.2016 стоимость возросла до 173,52 руб./шт. Основываясь на этих данных, мы можем подсчитать доходность в процентах:

Доходность = (173,52 стоимость продажи – 153 стоимость покупки):153 сумма вложений * 100 % = 13,4 %

Годовой доход от владения акцией рассчитывается по формуле:

Доходность = (20,52 прибыль:153 сумма вложений) * (365 дней в году: 247 срок владения) * 100 % = 19,5 %

По данным калькулятора инвестора, размещенного на официальном сайте, изменение цены за указанный период составило 13,75 %, а годовая ставка – 20,94 %. На миллион рублей можно было приобрести 6535 акций, а доход после продажи составит, согласно указанным данным, примерно 137 743 руб. Также учтите дивидендный доход, равный 5,79 %. Инвестор может регулярно получать дивиденды или реинвестировать их (капитализировать прибыль).

Паевые фонды – просто и выгодно

Способ: вложение денег в ПИФ

Описание: вложение миллиона рублей в ПИФ (паевой инвестиционный фонд) – решение простое и довольно прибыльное. По сути, способ не слишком отличен от покупки-продажи акций, но свои средства вы доверяет управляющей компании, например, крупному банку. Это обусловливает большую безопасность вложений, ведь они находятся в руках опытного игрока.

Из минусов – отсутствие гарантий на высокие дивиденды. Способ оптимален для тех, кто хочет заработать на фондовом рынке, но не имеет должного опыта. Среди предложений паевых фондов – возможность создания инвестиционных счетов для вложения денег в акции и облигации, а также в конкретные сектора экономики (инфраструктурные, ресурсные, торговые и т.д.).

Расчет: рассчитаем доход от ПИФа УК «Открытие». Он составляет разницу между суммой продажи и первоначальным размером инвестиций. Так, на миллион рублей 11.01.2016 можно было купить 1017,82 пая по 982,49 руб. При их погашении 07.09.2016 стоимость составила 991,17 руб. Прибыль можно вычислить по формуле:

Доходность = 1017,82 количество паев *(991,17 стоимость продажи – 982,49 стоимость покупки) = 8834,70 руб.

Из суммы дохода необходимо отнять налог 13 %, то есть, чистая прибыль составит 7686,19 руб. В процентном выражении доходность составляет 0,8834 % за указанный период или около 1,3 % в год.

Вложенье – золото

Способ: инвестирование в драгметаллы

Описание: несмотря на падение стоимости золота , его покупка – популярный способ инвестирования. Важные достоинства способа: ликвидность (золото легко продать), отсутствие привязки к экономике страны или курсу валют, практически отсутствующий риск обесценивания. Инвестиции в золото еще и очень разнообразны. Можно открыть обезличенный металлический счет в банке, купить золотые слитки или монеты.

Из минусов – отсутствие гарантий безопасности, т.к. при домашнем хранении всегда есть риск кражи, а при банковском – банкротства учреждения. Дело в том, что «золотые» счета не подпадают под действие закона о страховании вкладов. Не забудьте также о необходимости уплаты налогов согласно ст. 226 и 228 НК РФ в размере 13 %, а также 18 % НДС, взимаемый при закрытии вклада.

Отдать предпочтение стоит надежным структурам (Сбербанк, ВТБ24 и др.). Их ставки не слишком впечатляют – это не секрет. Но именно обезличенные металлические счета надежных банков – наиболее доступный, простой, прозрачный и безопасный способ инвестирования в золото, платину, палладий и т.д. При этом на срочные металлически счета начисляются проценты – в среднем 1 %/год.

Расчет доходности: расчет доходности происходит с учетом текущей стоимости драгоценного металла и периода, на который был открыт счет. Просчитать точную доходность заранее невозможно ввиду изменения стоимости драгметаллов на мировом рынке. К тому же, с конца 2015 года наблюдается падение стоимости.

Рассчитаем прибыль, полученную в период с 11.01.2016 года, когда стоимость золота составляла для частных инвесторов около 2738 руб./г. Конец периода – 07.09.2016 (тогда продать 1 г драгметалла можно было по 2569,04 руб.). Не нужно быть опытным аналитиком, чтобы понять: за этот период убытки составили 168,96 руб. с каждого грамма, а на 1 млн. руб. можно было приобрести более 365,2 г металла.

Доходность = (2569,04 курс покупки на дату продажи – 2738 курс продажи на дату покупки) * 1000000 сумма вложений) : 2738 = –61709 руб.

Вычислить доходность в процентном соотношении можно так:

Доходность = ((2569,04 – 2738) * 365 * 100 %) : (2738 * 240 полных дней владения ОМС) = –9,38 %

Инвестируя в драгметаллы, необходимо постоянно отслеживать ситуацию на рынке, чтобы не упустить момент, когда цены резко вырастут – от этого и будет зависеть размер прибыли.

Кто не рискует, тот не инвестор

Способ: киберсквоттинг

Описание: самый экзотический способ вложения средств, который все же пользуется популярностью, является очень рискованным, но при определенном стечении обстоятельств способен озолотить инвестора. Киберскоттинг – это вложение денег в покупку «красивых» доменных имен. Стоимость таких доменов на аукционах достигает сотен тысяч долларов, а затраты на их покупку составляют около 100 – 15о долларов/шт.

Интернет – постоянно и наиболее активно развивающийся сегмент. Крупные компании заводят собственные сайты и хотят, чтобы домены этих сайтов были простыми, запоминающимися, броскими. Так, домен SEX.COM стал самым дорогим в истории – его стоимость составила 13 млн. долларов. Доменное имя вошло в Книгу рекордов Гиннеса.

Как это работает? Довольно просто: вы находите броские доменные имена, которые определенно нужны кому-то, но еще не проданы. После покупки остается лишь ждать, когда вам поступит предложение о продаже.

Правда, сколько придется ждать, никто не скажет даже приблизительно. Есть способ чуть реалистичнее и быстрее: постоянно проводя мониторинг рынка, можно искать недавно появившиеся компании без сайтов, регистрируя доменные имена с их названиями. Без Интернета бизнес как без рук, а значит, вам обязательно предложат продать столь нужный кому-то адрес.

Расчет стоимости : поскольку способ является довольно экзотическим и рискованным, выгоду спрогнозировать невозможно. Можно лишь вдохновляться успешными историями. Например, в 1996 году американец Рик Шварц зарегистрировал доменное имя eBet.com всего за 100 долларов, а в 2013 продал его за 1,32 млн. долларов компании Network Solutions.

Интересно: Рик Шварц по праву считается «королем доменов», ведь он также продал домен Porno.com за 8,8 млн. долларов. А ведь куплен он был в 1997 году за 42 тыс. долларов. К тому же, за годы владения сайтом он заработал не менее 10 млн. долларов на баннерной рекламе и перенаправлениях пользователей.

Подводя итог

| Способ | Плюсы | Минусы | Доходность в год |

|---|---|---|---|

| Банковский вклад | Надежность Безопасность | Низкие процентные ставки | 6,5 – 8,5 % |

| Ценные бумаги | Высокая доходность | Высокий риск банкротства | около 13 – 20 % |

| ПИФ | Профессиональное управление Относительная надежность | Отсутствие гарантий доходности Зависимость от политической, экономической обстановки и т.д. | около 1 – 1,5 % |

| Металлические счета | Относительная надежность Отсутствие риска полного обесценивания | Непрогнозируемая доходность Выгода зависит от ситуации на рынке Высокий риск убыточности | до –10 % |

| Киберсквоттинг | Прогрессивный метод Получение сверхвысоких доходов | Высокий риск Длительное ожидание Невозможность прогнозирования Вероятность неполучения дохода никогда | примерному подсчету не подлежит |

*Кроме данных о киберсквоттинге, приведенных в ознакомительных целях.

В современных условиях миллион рублей – сумма недостаточно крупная для серьезных долгосрочных инвестиций. Вот почему первостепенная задача – это сохранить накопленные средства, незначительно преумножая их при возможности. Поэтому оптимальным способом остается банковский депозит , ведь риск полной потери средств минимален, а начисление процентов и возможность довложения позволят постепенно преумножать капитал.

Первое и главное правило настоящего капиталиста: деньги должны работать, а не копиться под матрасом. Итак, давайте поговорим о том: куда именно вложить свои средства?

Куда можно вложить миллион?

Банк

Банк - самый простой и надежный способ приумножения капитала. Назвать его очень выгодным нельзя, так как даже самые хорошие и высокие ставки по депозиту с трудом умудряются покрывать затраты инфляции.

Кроме всего прочего, в случае возникновения страхового случая, банк обязуется выплатить лишь 700 000 рублей, остальную сумму вы потеряете. Если вы планируете хранить довольно внушительную сумму в банковской организации, то стоит распределить ее по разным представителям.

Лучше всего, если данные банки будут входить в "Топ-50", идеально - если они имеют государственную поддержку. Вложение денег в банк создать вам необходимую "финансовую подушку", которая в будущем, при непредвиденных обстоятельствах может здорово вам помочь.

Именно поэтому, если ваша цель: сохранить свои средства и обезопасить их от инфляции - вы смело можете обращаться в банк, но, если вы желаете приумножить ту сумму, которая есть у вас на руках, то стоит рассмотреть другие варианты, предоставленные к вашему рассмотрению чуть ниже.

Собственный бизнес

Если вы обладаете хотя бы толикой предпринимательских способностей,то вопрос: "во что вложить миллион?" сразу же получит свой логический ответ - собственный бизнес.

При грамотной работе вы сможете многократно увеличить свои дивиденды за небольшой срок.

В том случае, если вы понимаете, что ведение бизнеса - абсолютно вам не подходит и вы не сможете уделять ему все свое время, то рассмотрите вариант инвестирования своих средств в чей-либо уже налаженный бизнес. Это увеличит ваши риски, но, тем не менее, не потребует от вас огромных вложений денег и времени. Следует понимать, что любые инвестиции сопряжены с серьезными рисками, нужно быть готовыми к тому, что любое дело может "прогореть", а партнер - предать.

Недвижимость

Более надежное вложение, чем в недвижимость - сложно найти. Люди, воспитанные в СССР редко доверяют тому,что не могут увидеть или потрогать собственными руками, именно поэтому,для них, недвижимость - самое желанное вложение. ведь этот тот актив, который всегда с вами. Наиболее ценными считаются квартиры в Москве и ближайшем Подмосковье. Будем честными: приобрести недвижимость в этих районах за 1 млн рублей - не получится. Расценки на жилье в столице растут с каждым днем. Но, не смотря ни на что, купить недвижимость в провинциальных городах за эту сумму - более чем возможно.

Если рассматривать данный тип инвестирования не только как сохранение своих средств, но и как приумножение их в дальнейшем, то можно смело сказать: вы не прогадаете.

Точно подсчитать сумму вашей прибыли в этом случае довольно сложно. Она напрямую зависит от рынка и тенденций на нем. Учитывайте, что риски есть всегда: вы можете как приумножить свои проценты, так и все потерять. Посмотрите сами, перед вами индикатор, который наглядно показывает тенденции рынка недвижимости за пятилетний промежуток.

Вы можете видеть, что цены на жилье неуклонно растут, но случаются и падения.

Ценные бумаги

Если перечисленные выше варианты, рассказывающие о том, куда выгодно вложить миллион рублей вам не подходят, то рассмотрите такой вариант, как ценные бумаги. Акции российских или иностранных компаний - простой вариант дохода, прибыль от которого зачастую недооценивают. Да, эти вложения напрямую сопряжены с рисками потери средств, но, тем не менее, они могут стать "золотой жилой".

Драгоценные металлы

Как только у вас возникает вопрос: "куда вложить миллион рублей", то сразу мелькает мысль: "драгоценности". Да, невозможно не согласиться с тем, что цены на золото и платину растут с каждым днем. Но, к сожалению, эта ситуация мало чем отличается от покупки недвижимости. Даже в таком случае у вас есть шанс потерять все инвестиции. Ни один аналитик не сможет вам дать гарантию на то, что вы окажетесь в выигрыше.

Для наглядности представляем вам график, наглядно демонстрирующий вам колебания цен на золото в 2012 году.

Интернет-проекты

Выгодно вложить свои средства и получать дальнейшую прибыль, можно посредством создания и развития всевозможных интернет-проектов. Если наладить работу сайта, довести ее до автономности, то вы сможете получать прибыль, не прилагая к этому совершенно никаких усилий.

Если ответом на вопрос: "куда вложить 1 миллион?" для вас очевиден, и вы желаете создать собственный интернет-проект, то стоит учитывать, что для того, чтобы эта инвестиция, впрочем, как и все остальные, не обернулась для вас крахом - следует разбираться в этой теме. Основные риски берет на себя тот инвестор, который не пожелает вникнуть в тему, призванную приумножить его богатства.

Памм-счета

Все-таки, куда вложить 1000000 рублей с минимальными рисками? Перечислять достоинства такого вложения, как памм-счета, можно бесконечно, ведь они абсолютно легальны, просты в использовании и доступны любому человеку. Самый главный их плюс, который, без сомнения, ценят все бизнесмены - пассивная, но устойчивая прибыль.

Суть этого метода проста и понятна: вы отдаете имеющуюся сумму людям, которые профессионально играют на рынке Форекс. Таких людей называют трейдерами, они не просто сами успешно зарабатывают на этом валютном рынке, но и помогают другим, конечно же, руководствуясь своими интересами.

Если вы хотите иметь чуть более конкретное преставление об этом, то постарайтесь вникнуть: банки предоставляют вам процентную ставку в 5-10% за год, верно? Ну так вот, памм-счета дадут вам эти деньги за месяц.

Да, риск есть и тут, но, если сравнивать его с инвестированием в золото или недвижимость, то памм-счета наиболее безопасны.

ПИФы

Это еще один вариант, куда вложить 1 миллион рублей. Его можно назвать одним из самых распространенных способов, ведь паевые инвестиционные фонды - один из самых простых способов приумножить свое богатство. Принцип работы похож на самостоятельную торговлю акциями, единственное, управлять вашими средствами будет специально предназначенная для этого компания. Размер дивидендов они не указывают, ведь гарантий этого дать не смогут.

А 2 миллиона рублей?

Мы достаточно подробно рассмотрели варианты инвестиций, которые потребует от вас вложения в миллион рублей, а теперь давайте попробуем удвоить цифру и разберем куда вложить 2 миллиона рублей.

В общей сложности, к 2 миллионам рублей можно применить те же механизмы, что и к 1 миллиону. Но, как известно, чем выше сумма - тем выше вероятность неверно ей распорядится и все потерять.

При инвестиции данных денег в бизнес у вас появляется большой плюс: вы можете не просто начать свое собственное дело, а приобрести уже налаженный и хорошо работающий механизм. Но, очевидно, что ведение бизнеса подходит не для всех. Давайте рассмотрим другие варианты.

Покупка земли

Самым распространенным советом, который могут услышать люди, желающие вложить такую сумму это покупка недвижимости или земли. Как говорил писатель Марк Твен: "Покупайте землю, ее больше не производят". Совет верный и полезный. На два миллиона рублей можно купить замечательную квартиру в провинциальном городе, в дальнейшем ее можно сдавать в аренду - это принесет дополнительные дивиденды.

Покупка земли имеет свои дополнительные плюсы: она не потребует от вас текущих расходов в дальнейшем, к тому же, вы сможете продать ее чуть ли не в двое дороже, достаточно уметь грамотно торговаться.

Вклад в банк

Если вы хотите хранить такую внушительную сумму в бане, то, сделав верный выбор, вы не только сохраните то, что у вас уже есть, но и приумножите. При хороших процентах вы сможете получать в год порядка 200 000 тысяч, это примерно 17 000 в месяц. Для жизни в провинциальном городе - более чем достаточно.

Инвестиции

Вы можете доверить свои средства различным инвестиционным компаниям, которые займутся вашим капиталом. Не секрет, что это -риск, который для многих стал источником неплохого дохода. Решение о вложении средств в ПИФы должно быть тщательно обдуманным и взвешенным.

Что делать с 3 миллионами рублей?

Если у вас возник вопрос, куда вложить 3 миллиона рублей, то вы невероятно везучий человек. Стоит учитывать, что при работе с такой суммой, вероятность потерять ее - намного выше среднего. Вы можете применить любую тактику, описанную чуть выше, можете открыть свое дело, вложить деньги во что-либо или же использовать и тот, и тот вариант. Три миллиона рублей позволят вам сделать значительный вклад в банке , который станет "подушкой безопасности", а остаток отправить на инвестирование. В таком случае, даже если вы проиграете, а объект вашего инвестирования обанкротится - будет возможность начать все сначала.

Во что инвестировать 10 миллионов рублей?

Эта крупная сумма вызывает несомненное уважение к ее обладателю. Куда вложить 10 миллионов рублей и не прогореть? На эти деньги вы можете приобрести целую сеть небольших предприятий, в дальнейшем, при правильной работе, получая от них хорошую прибыль. Если вы понимаете, что готовы заняться таким бизнесом, то закажите себе бизнес план у настоящих профессионалов, наймите команду помощников или найдите адекватных партнеров - и займитесь воплощением мечты!

В завершении статьи прилагаем полезный материал, видео-урок, который проводит Роман Кожин, в котором подробно рассматривает вопрос о том, куда выгодно вкладывать деньги в 2013 году!

В современных экономических условиях, которые характеризуются чрезвычайно изменчивой инфляцией и зависимостью курсов валют от политической ситуации, важным становится не только вопрос как заработать, но и вопрос сохранения свободных средств.

Финансовый рынок предлагает множество не слишком надежных инструментов, позволяющих достаточно много заработать: торговля на Форекс, инвестиции в бизнес и различные доходные схемы. Высокие риски в них компенсируются большими доходами, но если дело касается большой суммы (от 1000000 (одного миллиона) рублей), стабильность и надежность выходят на первый план.

Куда вложить 1000000 рублей чтобы заработать, а не потерять свои деньги

Сохранение инвестиций предусматривает доходность, равную или превышающую среднегодовой уровень инфляции. При этом, получение дохода должно также предусматривать гарантии сохранности вложений и возможность возврата их в любой момент времени.

Наименее рисковые способы заработать при наличии свободных денежных средств:

Банковские вклады

Самый понятный и часто используемый способ сохранения средств. С внедрением системы страхования депозитов этот вид инвестирования приобрел дополнительную популярность, ведь клиенты банков получили дополнительные гарантии возврата средств даже после отзыва лицензии или банкротства банков.

Основным нюансом выплат является сумма возмещения: 1 400 000 (Один миллион четыреста тысяч) рублей выплачивается каждому клиенту, а не по каждому открытому в банке-банкроте депозиту. То есть, если у клиента заключено несколько договоров вклада на общую сумму 1 400 000 рублей, то выплата не превысит 1 400 000 рублей. К тому же, в эту сумму входят и все начисленные проценты.

Для определения где можно больше заработать (наиболее доходного вклада) можно использовать калькуляторы, размещенные на сайте банка или межбанковских порталах. Рассчитывать на наибольшую прибыль может владелец вклада со следующими условиями:

- срок действия депозита от 1 года;

- невозможность снятия в течение срока вклада;

- капитализация (добавление начисленных процентов к сумме вклада);

- долгий период отношений с банком (например, «зарплатным» клиентам банки предлагают высокий процент).

Особенно удобно использовать мультивалютные вклады, которые позволяют конвертировать средства из одной валюты в другую без необходимости закрытия вклада и без потери начисленных процентов.

Облигации

Аналог банковского вклада в активы юридического лица-эмитента. Облигации являются своеобразным договором займа, который выдает (инвестор) какой-либо компании.

Этот финансовый инструмент является самым надежным и гарантирует держателю получение небольшого, но процентного дохода (купона). Купон выплачивается один раз в квартал или в полугодие. В конце срока действия облигация погашается заемщиком или по соглашению с держателем продлевает срок действия облигации.

Видео — виды облигаций и основные понятия:

Такая ценная бумага может иметь и нулевую доходность (так называемый нулевой купонный доход), но в этом случае она продается инвестору со скидкой (дисконтом), а вот выкупается в конце срока действия по реальной рыночной стоимости. В этом случае доход инвестора рассчитывается:

Доход = Стоимость продажи – Стоимость покупки

Облигации – один из наиболее простых способов инвестиций в фондовый рынок, не требует скрупулезной оценки финансового состояния эмитента и позволяет вкладывать даже небольшие средства (цена одной облигации – от 1000 рублей).

Акции

В отличие от облигаций, вложения в акции более рискованны, на их цену влияет множество факторов: экономическая ситуация в стране, финансовое положение предприятия, объем эмиссии и другие параметры.

Владелец акции имеет возможность участвовать в принятии управленческих решений. Однако, на практике акционеров крупных надежных предприятий настолько много, что голосование по вопросам общего собрания проводится в письменной форме путем рассылки.

Предугадать общую доходность акций непрофессионалу очень тяжело, так как помимо дивидендных выплат в него включается и увеличение курсовой стоимости за период инвестирования. Оно зависит от грамотной политики компании-эмитента и служит отражением финансовой стабильности организации. Очень часто именно прирост стоимости является основным доходом инвестора и с лихвой компенсирует небольшие дивидендные выплаты.

Обезличенный металлический счет (ОМС)

Еще один банковский продукт, который предполагает осуществление вклада. При открытии такого счета инвестор приобретает виртуальные граммы какого-либо металла (золото, платина, палладий и проч.) по рыночной стоимости.

Видео — обезличенный металлический счет, его плюсы и минусы:

Стоимость металла в долгосрочной перспективе неуклонно растет, поэтому такой вид инвестиций оправдан только при длительном сроке вложений (от 3 лет). Выдача средств со счета осуществляется в натуральной форме (слитками металлов) или денежной, банк при этом удерживает небольшую комиссию.

Основной недостаток таких счетов – отсутствие какого-либо страхования. В случае банкротства банка или отзыва лицензии средства возвращены не будут.

Паевые Инвестиционные Фонды (ПИФ)

ПИФы привлекают все больше вкладчиков благодаря своей потенциальной способности приносить очень высокие доходы. Но на рынке инвестиций существует четкая закономерность – чем выше доход, тем выше риски потерь.

ПИФы представляют собой вклады в деятельность инвестиционных фондов, которые осуществляют деятельность на фондовом рынке приобретая ценные бумаги различных компаний.

Часто название фонда явно говорит о том, в какую сферу осуществляются вложения: «Нефтегазовый», «Недвижимость» и проч. Получая доход от торгов на рынке, купли и продажи ценных бумаг, фонд делит прибыль между вкладчиками пропорционально осуществленным взносам.

Естественно, степень доходности ПИФа напрямую зависит от профессионализма управляющей компании, и средства вкладчиков никак не застрахованы.

ПИФы бывают:

- облигационными;

- акционными;

- смешанными.

Естественно, вид конкретного ПИФа зависит от того инструмента, в который вкладываются средства инвесторов.

По сроку действия ПИФы подразделяются на:

- открытые (покупка и продажа паев может осуществляться в любой момент времени);

- закрытые (аналогичен вкладу без возможности снятия, продажа пая осуществляется только в конце срока действия договора);

- интервальные (операции проводятся с определенной периодичностью).

Осуществлять вложения стоит только в проверенные крупные фонды. Наименее рисковые – открытые фонды облигаций. Доход они приносят небольшой, но гарантируют сохранность средств.

Недвижимость

Для того, чтобы осуществлять эффективные инвестиции в жилую недвижимость, необходимо обладать достаточно большим уровнем сбережений. Особенно это касается рынка столиц и их областей.

Доходность по этому инструменту (в случае сдачи недвижимости в аренду) приблизительно равна ставке по банковским депозитам, поэтому многие потенциальные инвесторы предпочитают просто хранить средства на счете, не обременяя себя юридическими трудностями оформления и поиска жилого помещения.

Однако, если в распоряжении у инвестора небольшая сумма средств (около 1 000 000 рублей), стоит обратить внимание на коммерческую недвижимость. Её основное преимущество – высокая доходность.

Например, однокомнатная квартира в Подмосковье стоимостью 2 500 000 рублей может быть сдана в аренду приблизительно за 18 000 рублей. При этом торговое помещение 15 кв.м. в Подмосковье стоимостью 1 000 000 рублей сдается за 15 000 рублей. Более высокая доходность налицо.

Кроме того, коммерческая недвижимость существенно дорожает и за 2-х летний период может дополнительно принести от 20% от своей первоначальной стоимости.

Векселя

Инвестирование в такие ценные бумаги не слишком распространено в России. Это связано, прежде всего, с небольшой активностью иностранных инвесторов на этом рынке.

В период кризиса 2008 года именно векселя позволяли сохранить средства и даже получить небольшой доход на инвестиции.

Вексель – долговая ценная бумага, в соответствии с которой держатель вправе получить от векселедателя определенную сумму средств в установленные сроки. Вексель наименее подвержен колебаниям мировых финансовых рынков, не привязан к стоимости валюты, ценам на нефть и металлы.

Явным преимуществом является и короткий срок инвестирования – от 1 месяца. Средняя доходность – около 13% годовых.

Вложения в валюту

В современной экономической ситуации вложения средств в иностранную валюту пользуются все меньшим спросом и популярностью. Во многом это связано с нестабильностью рубля и плохо прогнозируемым состоянием денежного рынка.

Если же инвестора не пугает высокая волатильность курсов, можно обратить внимание не только на широко распространенные европейскую и американскую валюты, но и на более стабильные валюты активно развивающихся и развитых стран. К таким странам относят Китай, Японию, Австралию.

В любом случае, вложения эти должны носить скорее долгосрочный характер (от 1 года), только тогда прибыль будет заметна. Для получения большего дохода оправданно открытие вклада в иностранной валюте в российском банке.

Преимущества и недостатки самых распространенных способов инвестирования — сравнительный анализ

Любой из представленных инвестиционных инструментов имеет как достоинства, так и недостатки. Представим их наглядно в таблице:

| Вклад | Облигации | Акции | ПИФы | ОМС | Недвижимость | Векселя | Валюта | |

| Возможность небольших вложений (до 100 000 рублей) | да | да | да | да | да | нет | да | да |

| Досрочное изъятие без потерь | Да/нет | да | Да/нет | Да/нет | Да/нет | да | да | Да/нет |

| Возможность краткосрочных инвестиций (до 1 года) | да | да | да | да | да | да | да | да |

| Страхование от потерь | да | В случае банкротства – согласно закон-ву РФ | В случае банкротства – согласно закон-ву РФ; от потери стоимости — нет | Нет | Нет | Да, по желанию собственника | да | Нет |

| Влияние третьих лиц на доход | нет | нет | да (управление компанией) | да | нет | нет | нет | нет |

| Риски | низкие | низкие | высокие | высокие | высокие | низкие | низкие | высокие |

| Потенциальная доходность | низкая | низкая | высокая | высокая | высокая | высокая | низкая | высокая |

Как видно, большая часть инвестиционных инструментов привязана к решениям третьих лиц , которые могут влиять на состояние компании, принятие финансовых решений, управление средствами инвестора.

Наименее рискованные инвестиции являются и наименее доходными, но для сохранения средств от влияния инфляции банковские вклады все еще остаются оптимальным вариантом.

В зависимости от того, какую цель преследует инвестор – получение максимальной прибыли или защита сбережений от инфляции – стоит делать выбор в пользу того или иного партнера и финансового инструмента.

Вы узнаете, в какой бизнес инвестировать миллион рублей, чтобы получить прибыль, какие вложения самые перспективные, во что можно вложить 1000000, чтобы не прогореть

Приветствуем наших читателей! Постоянные авторы и создатели интернет-журнала «ХитёрБобёр» Александр и Виталий снова с вами.

Сегодня мы поговорим о крупных денежных инвестициях и расскажем вам, как приумножить свой капитал максимально безопасным способом.

Статья будет интересна предпринимателям, манимейкерам, инвесторам и людям, желающим повысить уровень своей финансовой грамотности.

Начнем, друзья!

1. Крупные финансовые вложения – как инвестировать деньги грамотно

Миллион рублей – вполне подходящая сумма, чтобы сделать прибыльные вложения и обеспечить себе и своим близким безбедную и комфортную жизнь на ближайшие несколько лет.

Сегодня мы не будем говорить о том, каким способом можно заработать миллион рублей – об этом на нашем сайте есть много оригинальных и полезных публикаций (например – « »). Мы поговорим о том, как распорядиться такими деньгами максимально продуктивно и разумно.

В статье мы постараемся подробно и обстоятельно ответить на вопрос: куда вложить 1 000000 рублей, чтобы не просто сохранить, а приумножить деньги?

Чем хороши крупные вложения?

Для них справедливо правило: чем больше сумма инвестиций, тем выше проценты.

Выбор объекта инвестирования – ответственное дело, к которому следует подходить осмысленно и вооружившись знаниями.

Не стоит вкладывать весь миллион в одно направление – это многократно увеличивает риск тотальной потери капитала. Даже самые надежные в мире банки не дают стопроцентной гарантии сохранности и умножения денег.

Вывод

Инвестиции стоит разделить на несколько частей: диверсификация вкладов (так это звучит на языке финансистов) уменьшает риск потери капитала во много раз!

И ещё несколько правил грамотного инвестирования:

- Определение соотношения доходности к риску . Любые операции с деньгами предполагают некоторую долю риска. Вкладывать нужно так, чтобы вероятность получения дохода значительно превышала риск потери капитала.

- Инвестируйте только рабочий капитал . Никогда не оперируйте с деньгами, которые нужны для оплаты жизненно необходимых вещей – еды, жилья, здоровья, обучения детей.

- Не принимайте эмоциональных интуитивных решений . Окончательные выводы по поводу инвестиций принимаются после всестороннего анализа ситуации. Только разумный подход гарантирует стабильность прибылей и сохранность денег.

- Привлекайте профессиональных консультантов . Специалисты помогут вам избежать типичных ошибок и провести транзакции более грамотно. Даже несколько лишних процентов прибыльности в случае миллиона означают десятки и сотни тысяч рублей.

- Не делайте вложений под давлением. Неважно, кто на вас давит – родственники, друзья, партнеры – решение о вкладах должно приниматься вами лично.

Важно также заранее определиться с целью инвестирования. Долгосрочные вклады радикально отличаются от краткосрочных. Быстрая прибыль повышает риски, вложения на длительные сроки более надежны.

Если ваша задача – создать постоянный пассивный доход, используйте более консервативные инструменты инвестирования. Если нужно обернуть капитал в кратчайший срок для приобретения определенной вещи (автомобиля, дома, парусной лодки) выгоднее воспользоваться более агрессивными методами вложений.

Альтернативный вариант вложения средств - покупка готового бизнеса по франшизе. Эта схема хороша тем, что она гарантированно работает. Риски минимальные, а коммерческий эффект заранее известен.

У нас даже есть конкретное предложение - франшиза сети ресторанов японской кухни . Почему именно этот проект? Всё просто - наш хороший знакомый по имени Сергей уже вложил деньги в этот бизнес и уже получает стабильную прибыль. Сергей инвестировал 1,5 млн в открытие ресторана формата «остров» и окупил свои вложения уже через полгода.

Ещё один плюс в пользу проекта - перспективность ниши. Во всем мире наблюдается отток посетителей из дорогих ресторанов в более доступные и демократичные. Суши Мастер - как раз пример такой торговой точки. 120 ресторанов уже открыто в 8 странах мира. Все они приносят своим владельцам приличный доход и работают по эффективным маркетинговым технологиям.

2. Куда лучше вложить 1000000 рублей – 6 способов прибыльного инвестирования

Грамотные вложения – залог спокойного будущего. Финансовая независимость даёт возможность заниматься тем, чем хочется, а не тем, к чему обязывают жизненные обстоятельства.

Прекрасно, когда работа – это одновременно хобби и любимое дело, но на практике большинство людей занимаются низкооплачиваемым наёмным трудом, мечтая о путешествиях, отдыхе, полноценном общении с друзьями и родными.

Если вы читаете данную статью, значит, вы уже меняете ситуацию к лучшему или искренне хотите сделать это. Чтобы приблизить вас к цели, мы отобрали 5 способов инвестирования: самый популярный, самый надежный, самый доходный, самый консервативный и самый быстрый.

Выбирайте, какой метод вам подходит больше всего, в соответствии с личными целями, амбициями, прочими объективными и субъективными факторами.

Способ 1. Недвижимость (самый ПОПУЛЯРНЫЙ способ)

Когда речь заходит о сохранении крупных финансовых средств, среднестатистические граждане думают о двух вещах – банковских вкладах и недвижимости. О первом варианте мы поговорим позже, второй рассмотрим прямо сейчас.

Недвижимость будет пользоваться спросом всегда, поскольку жильё – одна из основных потребностей человека. Всем нужна крыша над головой, а значит, квартиры и дома всегда будут популярным и надежным способом помещения капитала.

Квартиры позволят получить 2 вида доходов:

- Доход от аренды.

- Доход от продажи.

Аренда – типичная разновидность пассивного дохода: получение денег без трудозатрат. Вы имеете профит на основании права собственности и никаких усилий к получению ежемесячной прибыли (ежедневной, если квартира сдаётся посуточно) не прикладываете.

Пока квартира арендуется другими людьми, она остаётся вашей, а её стоимость на рынке недвижимости постепенно растет. В любой момент вы можете продать квартиру дороже, чем покупали: разница в стоимости плюс аренда составит чистый доход от инвестиций.

Некоторые зарабатывают исключительно на сделках купли/продажи.

Есть несколько вариантов таких операций :

- вы приобретаете недвижимость, ждете, пока не неё поднимутся цены, продаёте её;

- покупаете квартиру в аварийном состоянии, делаете ремонт, реализуете по цене, превышающей ваши затраты;

- покупаете жилплощадь на стадии строительства или закладки дома, продаёте после сдачи объекта в эксплуатацию по высокой цене.

Есть одно «но»: в период экономических спадов недвижимость обычно падает в стоимости и даёт низкую доходность на протяжении всего кризиса. В такие периоды лучше воздержаться от продаж и зарабатывать исключительно на аренде.

Способ 2. Банковский депозит (самый НАДЕЖНЫЙ способ)

Как ни крути, банковские вклады остаются самым надежным и доступным способом приумножения капитала.

К тому же в России, например, государство защищает интересы вкладчика - клиент банка получает почти стопроцентную гарантию возврата средств с обещанными процентами, поскольку по закону все вклады физических лиц размером до 1,4 млн. рублей в обязательном порядке страхуются.

Очень выгодным такой способ инвестирования назвать нельзя. Максимум, который обещают банки гражданам, – 10% годовых, в редких случаях 12%. В условиях стабильной инфляции реальная прибыль будет и того меньше.

Конечно, миллион – неплохая сумма, обещающая 100000 дохода в год за хранение, однако если цены за этот период повысятся примерно на 10-13%, реальная прибыль будет колебаться в районе нуля.

Более целесообразный способ приумножения и сохранения финансов через банки – перевести капитал в евро и доллары и хранить в них. Правда, процентная ставка для депозитов в валюте на порядок ниже.

Пользуйтесь услугами крупных банков, которые входят в ТОП-50 или ТОП-10 самых надежных финансовых организаций в вашей стране.

Такие учреждения, как правило, имеют государственную поддержку, что повышает безопасность и обеспечивает психоэмоциональное спокойствие.

Банки – прекрасный вариант для долгосрочного сохранения средств. Если деньги нужны вам в более короткие сроки, стоит рассмотреть иные (более агрессивные) варианты инвестирования.

Делая вклады, заранее изучите условия. При сравнении депозитов пользователи и сами банки акцентируют основное внимание на процентах по вкладам. Но это не единственный показатель доходности.

Суммарная прибыль зависит также:

- от капитализации процентов;

- от возможности пополнения вкладов;

- от условий закрытия счета.

Чем большую свободу действий даёт клиенту депозитный договор, тем ниже процент дохода. Но если выбрать сложную формулу начисления процентов (с ежемесячной капитализацией), доходность можно увеличить.

Способ 3. Собственный бизнес (самый ДОХОДНЫЙ способ)

Стартовая сумма в миллион рублей – идеальная база для запуска собственного бизнеса. Этот способ мы не зря назвали самым доходным – ограничений по прибыли для бизнеса нет. За год можно и удвоить, и утроить сумму первоначальных инвестиций и даже увеличить её в 10 раз.

Есть и другая опасность – потерять свои деньги, вложив их в убыточное предприятие. Чтобы этого не случилось, эксперты советуют инвестировать в дело, которое близко и знакомо вам.

Например, очень хорошим вариантом вложения собственных денег является «Бизнес с Китаем». Закупив тестовую партию товара, вы можете продать ее с наценкой до 500% и увеличить свой капитал в 3-5 раз. Так уже делают некоторые мои друзья и зарабатывают до 700 000 рублей в месяц чистыми.

В «китайской теме» есть определенные тонкости, но всему можно научиться. Если вам интересно создать бизнес на китайских товарах и обернуть миллион рублей, настоятельно рекомендуем это делать под руководством опытного наставника.

Если вам интересно начать и развивать бизнес с Китаем, рекомендуем посмотреть видео, в котором ученик Евгения делится своими финансовыми и другими успехами после прохождения обучения:

Как видите, стоит выбирать область, в которой вы чувствуете себя специалистом, и шансы на успешную раскрутку бизнеса существенно возрастут. Но мало разбираться в деле, важно финансировать предприятие максимально грамотно.

Помните

90% провальных бизнес-проектов становятся таковыми на стадии запуска!

Любой бизнес – это конкуренция и борьба.

Не смотря на то, что сегодня очень многим навыкам предпринимателя можно научиться, основой все же является природа личности конкретного человека - его характер, его стиль мышления.

Если у вас слабые нервы и не хватает жесткости, если вам изначально не доставляет радости мысль решать ежедневно огромное количество проблем, договариваться со всеми: поставщиками, сотрудниками, контролирующими организациями - лучше вообще не начинать карьеру предпринимателя, а выбрать более «мирные» способы умножения капитала.

А теперь актуальные тренды для выбора направления бизнеса:

- Автомойка. Даже в крупных городах с большим количеством подобных сервисов автолюбителям часто приходится стоять в очереди, чтобы помыть машину. Если учесть, что количество машин постоянно растет, данный бизнес всегда будет оставаться рентабельным.

- Мини-гостиница (хостел). Ещё одна проблема крупных городов – недостаток доступного жилья для приезжих. Если запустить бизнес подобного типа в средней ценовой категории, можно окупить вложения уже через несколько месяцев.

- Мини-пекарня. Хлебобулочные изделия – товар первой необходимости. Спрос на него не зависит от времени года и состояния экономики. Рентабельность такого бизнеса приближается к 100% - главное, грамотно наладить рынок сбыта.

- Интернет-магазин. На 1 млн. рублей можно организовать прибыльную торговлю в сети самыми ходовыми товарами и одновременно раскрутить сайт по всем правилам эффективной SEO-оптимизации.

Кстати, о том , мы уже писали в одной из наших публикаций.

Уникальных методик быстрого обогащения не существует. Каждый бизнес требует стопроцентного вовлечения в процесс, по крайней мере, в первые годы его существования. Нужен упорный труд, чтобы превратить бизнес в пассивный доход, но зато на этой стадии прибыли будут стабильными и высокими.

О том, читайте в отдельной статье нашего ресурса.

Способ 4. Драгоценные металлы (самый КОНСЕРВАТИВНЫЙ способ)

Вложения в золото были прибыльными на протяжении всей истории человечества. Драгоценные металлы не подвержены коррозии и порче, а их запасы на планете ограничены. Не удивительно, что цены на золото, платину, серебро и палладий всегда растут.

Есть несколько способов вложения денег в золото и драгметаллы:

- покупка золотых слитков;

- покупка монет;

- вклады в акции золотодобывающих предприятий;

- открытие золотого депозита.

Золотые слитки приобрести проще всего. Их реализуют все крупные банки, выдавая на проданный товар сертификат. Помните, что операции с драгоценными металлами в виде слитков облагаются налогом в размере 18%.

Пример

Если годовой прирост золота в цене равен 5-10% при продаже слитков через год после покупки вы потеряете 8-13% прибыли на НДС. Приобретая драгметаллы, стоит рассчитывать на долгосрочный вклад, когда размер прибыли превысит процент налога.

Монеты не облагаются налогом, а некоторые из них обладают ещё и коллекционной ценностью. Однако реальную прибыль с монет тоже можно получить лишь через несколько лет после приобретения.

Обезличенный металлический счет (золотой депозит) подходит для относительно краткосрочных вкладов. Преимущество такого метода в том, что покупать ничего не нужно, а значит, никаких налогов нет.

Вы просто открываете счет, а банк обязуется выплатить нужную сумму через определенный период времени по курсу золота. Это самый простой и безопасный вариант, особенно если счет попутно страхуется.

Способ 5. ПАММ-счета (Самый БЫСТРЫЙ способ)

Инвестирование средств в ПАММ-счета - это передача своих финансов в доверительное управление специалистам по финансовым операциям. Вы отдаёте свои деньги компании, профессионалы запускают их в оборот и стараются получить прибыль.

Управляющая компания вкладывает деньги в биржевые рынки или иные перспективные направления, а вы просто ждёте, когда придёт время снять со счета прибыль. Вклады в ПАММ-счета – типичный пример пассивного дохода с относительно низкими рисками.

Чтобы получать доход от биржевой торговли, вам не нужно обладать специфическими знаниями: ваша задача – найти прибыльную компанию и доверить ей свои деньги.

Именно в правильном выборе ПАММ-счета кроется секрет успеха. Чтобы поместить капитал в надежные руки, вам придется потратить на сравнение управляющих компаний определенное количество сил и времени. Но зато и результат будет соответствующим.

4. Минимизируем риски – как защитить крупный капитал

Имея миллион рублей на руках, для вас открываются гораздо большие возможности для инвестирования, по сравнению с владельцами гораздо меньших сумм. Перед тем, как вкладывать деньги, нужно определиться со своими целями. А именно, для чего вы все это затеваете? На какой срок вы готовы инвестировать и готовы ли вы нести определенные риски, связанные с возможными потерями (или временными просадками) во время нестабильной экономической обстановкой?

Куда можно инвестировать 1 000 000 рублей?

Вклады в банке

С одной стороны самый простой и доступный способ вложения своих денег. Со стороны государства полная защита сохранности ваших сбережений (страхование вкладов). За год можно получать довольно неплохую сумму в виде процентов по вкладам.

С другой стороны доходность будет едва покрывать инфляцию. В итоге, если ваша цель заработать денег, то это способ вложения средств не очень удачный. Существуют гораздо более прибыльные.

Доверительное управление

Вы отдаете деньги специалистам в области зарабатывания и приумножения денег. На этом ваша роль заканчивается. Все что вам остается периодически отслеживать результаты от управления вашими средствами.

Здесь в первую очередь нужно обратить внимание на стаж управляющего (или управляющей компании) и конечно же статистику доходности за последние года. Выбирать нужно те управляющие компании, которые в течении длительного времени показывают хоть не всегда большой, но стабильный прирост прибыли из года в год.

Если выбирать из двух компаний, первая в один год может заработать 50-80% прибыли, зато в следующий попасть в убыток в 20-30 и выше процентов, зато вторая показывает стабильную доходность в размере 15-20% годовых, но каждый год — лучше вложить деньги в последнюю.

Инвестиции в первую компанию будут подобны рулетке в казино. Слишком высоки риски при управлении деньгами. И если они могут слить 20% в год, то соответственно, что им помешает потерять в следующем году и гораздо больше.

Недвижимость и земля

Покупка недвижимости всегда была синонимом надежности и удачным вложением денег с целью приумножения средств. Конечно, бывают периоды, когда цены на жилье падают чуть не вполовину своей первоначальной стоимости. Но это временные явления. И прекрасная возможность купить себе недвижимость со значительным дисконтом. Покупая ее вы инвестируете деньги в материальные активы, которые не подвержены инфляции, им не страшны дефолты и прочие финансовые катаклизмы.

Покупка недвижимости всегда была синонимом надежности и удачным вложением денег с целью приумножения средств. Конечно, бывают периоды, когда цены на жилье падают чуть не вполовину своей первоначальной стоимости. Но это временные явления. И прекрасная возможность купить себе недвижимость со значительным дисконтом. Покупая ее вы инвестируете деньги в материальные активы, которые не подвержены инфляции, им не страшны дефолты и прочие финансовые катаклизмы.

Что можно купить на миллион?

1. Квартира на этапе строительства . Обязательно выбирать надежных застройщиков с безупречной репутацией. Это максимально обезопасит ваши вложения от негативных последствий недобросовестных застройщиков. Как правило, строительство жилья занимает в среднем 1,5 года. За это время стоимость жилья на этапе строительства, до стоимости готового вырастает в половину или на 50%. Неплохое вложение средств, со средней годовой доходностью в размере около 30%.

2. Небольшая квартира-студия . В принципе можно уложиться в сумму равную 1000000 рублей, чтобы стать владельцем небольшой квартирки, особенно в небольших городках. Доход здесь будет формироваться от сдачи ее в аренду. И хотя прибыль получаемая от этого не такая и большая, где-то около 6-8% годовых от стоимости квартиры, но есть одно преимущество, которое перекрывает такую на первый взгляд небольшую прибыль.

Если вы вложите 1 миллион в банк под проценты, допустим под 8% годовых, то за год заработаете 80 тысяч. Доход от сдачи в аренду небольшой квартиры допустим также принесет вам 8% или 80 000 рублей.

А теперь давайте представим, что прошло 10 лет.

По банковскому вкладу ваша ежегодная прибыль не поменялась и составляет все те же 80 тысяч (8% годовых).

Как дела будут обстоять от сдачи квартиры? За прошедшие 10 лет в стране выросли цены на все (инфляция как никак, ее никто не отменял). Даже если брать скромные 5,5% годовых, то за десять лет все обесценится в 2 раза или в 2 раза вырастут цены.

И если раньше квартира вам приносила 80 тысяч в год, то сейчас она будет приносить уже как минимум в 2 раза больше или 160 тысяч. Это уже 16% годовых в виде доходности.

Но и это еще не все. За это время сама стоимость жилья также увеличится, как минимум в 2 раза (хотя реально ее стоимость будет еще выше). Т.е. за 10 лет вы еще получите дополнительно 100% доходности или 10% годовых. Суммируем с доходностью от сдачи в аренду и получаем:

Прибыль будет составлять около 25-30% годовых!!!

3. Покупка комнаты . Если денег на вышеперечисленные варианты покупки недвижимости не хватает, то можно рассмотреть вложение денег в покупку комнаты в квартире на несколько собственников.

У этого метода больше минусов, чем плюсов. На конечный уровень дохода будут оказывать влияние ваши соседи. И причем очень сильное влияние. И чем они хуже, тем меньший доход вы сможете получать. Кто захочет снимать комнату рядом с соседом алкашом или наркоманом и т.д.

И даже если вы найдете оптимальный вариант, с добренькой и тихой старушкой. которую никто не видит и не слышит, где гарантия, что завтра она не отдаст (продаст) свою долю своему сынку или туда не въедет толпа цыган.

4. Как говорил Марк Твен: «Покупайте землю, ее больше не производят!!! !»

Действительно, цена на землю растет из года в год на протяжении 3-х столетий. В некоторых случаях сама земля стоит намного дороже, чем построенные на ней дома (коттеджи, замки).

Можно заработать целое состояние в предельно короткое время. Нужно знать перспективные участки и направления, стоимость которых в ближайшее время может подскочить в цене. Это как правило близ лежавшие к городу участки, где в скором времени начнут возводить жилые кварталы или коттеджные поселки. Тогда цена может подскочить в разы.

Перед тем как покупать, задайте себе вопрос — «А смогу ли я продать его через определенное время? Будет ли эта земля пользоваться спросом в этом месте? Планируется ли в этом районе улучшение инфраструктуры, строительство недвижимости?».

Если сомневаетесь, лучше воздержитесь от покупки. В сибирской тайге, тоже можно купить участок земли. Только куда вы его потом сможете продать.

В заключение

Как было написано в начале статьи, каждый для себя выбирает свой способ куда вложить 1000000 (миллион) рублей. На какие риски вы готовы пойти: большая доходность при больших рисках, либо консервативные вложения с небольшой доходностью, но зато с гарантией их сохранности. Перед тем, как вкладывать деньги куда-либо, нужно рассматривать самый пессимистичный вариант развития событий. И если он вас не пугает, значит он для вас подходит.

Готовы ли вы переждать падение цен на акции (недвижимость и т.д.) в течении нескольких лет. Ждать пока они не восстановятся в стоимости и не начнут приносить прибыль. Или для вас на первом месте стоит именно гарантированная (пусть и небольшая) доходность (вклады, облигации). Когда вы точно знаете, сколько вы сможете получить за определенный промежуток времени.