Открыть счет в китайских юанях. Стоит ли хранить деньги в китайских юанях? Почему стоит использовать юань в расчетах

В нашем FAQ вы найдете ответы на вопросы: как начать использовать китайский юань, какие регуляторные ограничения стоит иметь в виду при операциях с данной валютой, и как использование юаня в расчетах может способствовать повышению эффективности вашего бизнеса.

Почему стоит использовать юань в расчетах?

При операциях с китайскими компаниями и расчетах с ними в долларах или евро, в цену товаров или услуг, как правило, закладывается стоимость конвертации из иностранной валюты в национальную. При переходе на прямые расчеты в юанях вы можете сэкономить до 2-3% от суммы ваших платежей.

Также, отслеживание валютного риска по двум валютным парам, например, доллар-рубль и доллар-юань, сложнее, чем управление риском по одной валютной паре - юань-рубль.

Снижение времени обработки платежей и упрощение составления документации также имеет тенденцию к улучшению ситуации - китайские регуляторы стремятся расширить использование юаня при проведении расчетов по всему миру, и китайские банки заинтересованы в работе с корпоративными клиентами на базе общепринятых практик KYC и KYB.

В чем отличие оффшорного юаня CNH и оншорного CNY?

За пределами континентальной части КНР все юани оффшорные (CNH).

Однако, по факту, если открыт расчетный или корреспондентский счет, неважно, в CNH или CNY, с него можно платить в континентальный Китай только при условии соблюдения требований валютного законодательства КНР (т.е. при наличии соответствующего экспортно-импортного контракта и в его рамках). При данной оплате на счет в континентальном Китае валюта поступит на счет CNY. При операциях на счет, открытый за пределами Китая, валюта поступит на счет CNH. Стоит учитывать, что курс при пересечении границы КНР никак не изменится. Отправит плательщик 100 CNH, получит бенефициар в континентальном Китае 100 CNY.

Где может быть открыть счет российского заемщика, на который будут зачисляться кредитные средства? Какой юань, CNY или CNH будет зачислен российскому заемщику в данном случае?

Счет российского заемщика, на который будут зачисляться кредитные средства, может быть открыт в дочернем российском банке китайского банка. И данный дочерний банк может осуществить прямое финансирование в юанях.

Если счет открыт в китайском континентальном банке, счет используется только для трансграничного расчета в юанях, в связи с тем, что денежные расчеты в юанях с использованием счета в китайском континентальном Китае не могут свободно использоваться на международном рынке.

Какие существуют механизмы покупки юаня российскими компаниями (глобально, включая Китай, Гонконг и Россию) для возврата кредитных средств банку?

Чтобы погасить кредиты в юанях российские компании могут получать эти юани от китайских партнеров в качестве оплаты услуг/товаров (в рамках экспортно-импортных контрактов), от гонконгских/сингапурских иностранных партнеров в рамках OTC сделок с CNH, либо покупать юани в России на Бирже либо через OTC рынок.

В случае покупки CNH российским заемщиком, каким образом возможно осуществить погашение задолженности в CNY перед китайским банком?

Такой возможности нет. Кредитование нерезидента возможно дочерними китайскими банками в CNH.

В случае покупки юаней на Московской бирже, может ли российская компания зачислить их на свой счет в китайском континентальном банке или погасить напрямую кредит китайского банка?

Российская компания может зачислить их на свой счет в дочернем китайском банке, либо на счет в китайском континентальном банке исключительно в рамках платежей по трансграничным торговым контрактам. Можно погасить кредит, выданный дочерним китайским банком.

Какие ограничения существуют на перевод средств в Китай в юанях и на использование юаней со своих счетов в Китае?

Перевод средств в Китай в юанях существуют только в рамках экспортно-импортной торговли, либо при наличии у компании счета NRA, либо при наличии статуса QFII - Specially Qualified Foreign Institutional Investor. На каждого участника, обладающего таким статусом, выделяется соответствующая квота на определенный объем операций.

Что такое счет, открытый в юанях для нерезидента (Non-Resident RMB account или сокращенно NRA)?

Это счет в юанях, открытый на материковой части Китая для иностранной компании.

Возможен ли перевод денежных средств со счета NRA на счет в юанях, открытый за пределами материковой части Китая?

Да, такой перевод разрешен и не предусматривает необходимость для этого какой-либо торговой операции, но только в случае, если счета принадлежат одной и той же компании. Трансфер не разрешен со счета, открытого за пределами материковой части Китая, на счет NRA.

Какие существуют возможности хеджирования валютных рисков по валютной паре юань / рубль?

Возможно хеджировать данные риски операциями со свопами на Валютном рынке Московской Биржи, либо фьючерсами на Срочном рынке Московской Биржи.

Для каких целей можно использовать денежные средства, номинированные в юанях?

Вне материкового Китая денежные средства, номинированные в юанях, могут свободно перемещаться между счетами, как корпоративных клиентов, так и прочих участников финансового рынка.

Денежные средства, номинированные в юанях, могут свободно обращаться за пределами материкового Китая и Гонконга. Если же они попадают в указанные юрисдикции, то подлежат регулированию в рамках китайского законодательства. Например, срок зачисления в данном случае на счет в китайском банке может занимать до 3-х месяцев. Также будет необходимо подтверждение цели трансфера юаней в китайский банк (экспортно-импортный контракт).

Возможен ли выпуск облигаций, номинированных в юанях?

Да, компании вне материковой части Китая могут свободно выпускать в обращение облигации, номинированные в юанях.

Какие документы необходимо предоставить для подтверждения транзакции в юанях на территории и вне материковой части Китая?

Необходимо предоставить торговые подтверждающие документы для проверки назначения платежа. Вне материковой части для проведения операций конвертации никаких подтверждающих документов предоставлять не надо.

АКБ «БЭНК ОФ ЧАЙНА» (АО) включен в реестр банков - участников системы обязательного страхования вкладов 01 сентября 2005 года под номером 877.Создание системы обязательного страхования банковских вкладов населения является специальной государственной программой, реализуемой в соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Ее основная задача - защита сбережений населения, размещаемых во вкладах и на счетах в российских банках на территории Российской Федерации.

Для страхования вкладов вкладчику не требуется заключения какого-либо договора, оно осуществляется в силу закона. Специально созданная государством организация - Агентство по страхованию вкладов осуществляет все необходимые мероприятия по учету требований вкладчиков к банку и выплате им возмещения по вкладам.

В соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей.

В случае, если вклад внесен в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу Банка России на день наступления страхового случая.

Страхованию подлежат все денежные средства физических лиц в банках за исключением денежных средств:

- размещенных на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенных физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

- переданных физическими лицами банкам в доверительное управление;

- размещенных во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

- являющихся электронными денежными средствами;

- размещенных на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

- размещенных индивидуальными предпринимателями в субординированные депозиты;

- полученных для осуществления переводов без открытия счета.

По вопросам, возникающим у вкладчиков в связи с действием системы страхования вкладов обращайтесь в Агентство по страхованию вкладов по телефону «горячей линии»: (8 800) 200-08-05 (бесплатный звонок по России).

Ответы на некоторые важные вопросы о системе страхования владов вы можете найти на сайте ГК «Агентство по страхованию вкладов».

Порог входа в депозиты для состоятельных клиентов высок. Например, минимальная сумма вклада в британских фунтах и швейцарских франках у премиальных клиентов ВТБ составляет от 50 тыс. фунтов и франков соответственно. Чтобы открыть «экзотические» вклады в Промсвязьбанке, нужно иметь от 100 тыс. фунтов, от 10 млн японских иен, от 500 тыс. китайских юаней. В ОТП Банке можно открыть вклад в валюте Швейцарии, если у клиента есть 50 тыс. франков.

Для простых клиентов выбор валют, в которых можно открыть депозит, ограничен, как и список банков, где это можно сделать. Согласно данным портала banki.ru , немногие предлагают вклады в «экзотических» валютах с относительно невысоким порогом входа (до 300 тыс. руб. в эквиваленте).

Так, ЯР-банк предлагает вклады в швейцарских франках (от 1 тыс. франков), британских фунтах (от 1 тыс. фунтов) и японских иенах (от 200 тыс. иен). В Азиатско-Тихоокеанском банке можно открыть вклады в юанях (от 1 тыс. юаней), также их предлагает ББР Банк (от 20 тыс. юаней). Внешфинбанк предлагает вклады в фунтах и франках (от 3 тыс. фунтов и франков), такие же вклады у банка «Акцепт» (от 200 фунтов и франков). Вклад в фунтах (от 1 тыс. фунтов) можно открыть и в Тинькофф Банке.

По вкладам в иенах для обычных клиентов предлагаются ставки 0,15-0,4% годовых, в юанях — 0,4-1% (те, кто располагает суммой от 100 тыс. юаней, могут найти предложения вплоть до 2,65% годовых), в фунтах и франках — 0,01-0,8% годовых. Для сравнения, ставки по вкладам в долларах в отдельных банках могут достигать 2,6% годовых, а по евро — 1,3%.

Кому нужна «экзотика»

«Экзотические» вклады могут использоваться состоятельными клиентами для диверсификации накоплений. «На наш взгляд, такие вклады могут быть привлекательны в основном для состоятельных клиентов с целью диверсификации средств, находящихся на банковских счетах», — считает руководитель направления по поддержке работы с состоятельными клиентами ОТП Банка Лариса Козлюк. Вкладывая в корзину валют, инвестор нивелирует возможные курсовые скачки отдельных валют, и это подходит тем, кто настроен скорее сохранить, чем преумножить, отмечают эксперты.

Вклады в франках и фунтах также могут быть интересны гражданам, живущим или имеющим недвижимость в странах обращения этих валют. «Стандартно к фунтам стерлингов, швейцарским франкам и еще ряду валют проявляют умеренный интерес состоятельные клиенты. Этот интерес обусловлен в основном местом проживания или страной, где клиент имеет недвижимость», — отмечают в пресс-службе Альфа-банка. По данным Knight Frank, недвижимость в Великобритании и Швейцарии входит в число лидеров инвестиционных предпочтений россиян вместе с Германией, Италией, Кипром, Австрией.

Что касается вкладов в иенах и юанях, они могут быть интересны людям, проживающим на Дальнем Востоке. Учитывая развитые торговые отношения с Китаем и Японией, эти валюты там весьма популярны, отмечает начальник управления развития пассивных и комиссионных продуктов банка «Открытие» Александр Ефремов. «Основной спрос на вклад в юанях наблюдается в приграничных с Китаем регионах. Юань популярен у населения, чья жизнедеятельность связана с данной валютой», — говорит советник председателя правления — директор Азиатско-Тихоокеанского банка по розничному бизнесу Александр Парамонов. Поскольку эти валюты в данном регионе фактически являются средством расчетов, разумно использовать их и в качестве средства накопления, полагают специалисты.

Наконец, «экзотические» вклады могут быть полезны тем, кто планирует путешествия, — не в качестве инструмента приумножения средств, а как альтернатива хранения наличных. Так, Тинькофф Банк отмечает, что его депозитное предложение в фунтах направлено в первую очередь на обеспеченных клиентов, которые ведут активный образ жизни, много путешествуют, взаимодействуют с гражданами других стран. «Хранить сбережения в «экзотических» валютах удобно для клиентов, планирующих путешествия или деловые поездки за рубеж», — согласны в Сбербанке.

В этом случае размещение средств во вкладе по сравнению с хранением средств дома имеет плюсы не только в виде процентов, отмечает заместитель председателя правления ЯР-банка Денис Музычкин. При хранении валюты дома гражданам необходимо следить за выходом из обращения банкнот этих стран, а с вкладами таких проблем не возникает. «К примеру, 50-фунтовые купюры образца 1994 года теперь можно обменять только в Великобритании или сдать на инкассо в российских банках», — приводит пример Музычкин.

Взгляд скептиков

Если состоятельным клиентам такие «экзотические» вклады могут быть полезны, для обычных вкладчиков у таких продуктов больше минусов, чем плюсов, считает вице-президент Транскапиталбанка Игорь Антонов.

«Даже если некоторые банки и предлагают обменные операции по таким валютам, то нужно обратить внимание на спред, то есть разницу между ценой покупки и ценой продажи. А он очень большой», — отмечает Игорь Антонов. «Как правило, спреды на «экзотические» валюты отличаются от стандартных (доллары, евро) в большую сторону», — согласен Александр Парамонов. В ЯР-банке признают, что спред покупки-продажи по азиатским валютам составляет 3-4% против 0,5-1,5% по странам, входящим в Европейский союз.

Да и выиграть на разницах курсов валют неискушенному человеку сложно. «Вкладчик принимает на себя риск изменения валютных курсов, который в нынешних условиях высокой нестабильности финансовых рынков по всему миру является неприемлемым для неквалифицированного инвестора», — считает первый заместитель председателя правления Совкомбанка Сергей Хотимский. При снижении валютного курса вкладчик может получить отрицательный процент по вкладу, добавляет он.

Аутсайдеры и лидеры

РБК проанализировал привлекательность вкладов в «экзотических» валютах за последний год и их перспективы по сравнению с более традиционными для России вкладами в долларах (если рассматривать их как основное средство сбережений в иностранной валюте). Уровень привлекательности складывается из нескольких составляющих: спреда при покупке-продаже валюты, предлагаемой процентной ставки и курсовой переоценки.

Если рассматривать временной горизонт в один год, те, кто пытались заработать на вкладах в японской иене, по всей видимости, проиграли: год назад за доллар давали 114 японских иен, а сейчас — 112. С учетом того, что ставки по вкладам в иенах близки к нулю, а спреды обмена валюты шире, чем по доллару, вклады в иенах не принесли бы дохода по сравнению с долларовым.

Перспективы этой валюты на ближайший год также вызывают сомнения. «Японии не нужна сильная валюта, укрепление иены негативно для экономики. Японские компании неоднократно пугали государство, что будут выводить производство за рубеж в случае укрепления валюты, поскольку оно снижает конкурентоспособность. Я не исключаю небольшое ослабление к концу следующего года, вплоть до 118 иен за доллар», — полагает старший аналитик ИК «Фридом Финанс» Богдан Зварич. Заработать на иене можно будет, если в глобальной экономике будут проблемы, поскольку иена традиционно считается «тихой гаванью» среди валют, отмечает директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала» Владимир Брагин. «Но ставки по иене очень низкие, заработать что-то на процентах практически невозможно», — говорит он.

Швейцарская валюта за последний год укрепилась до 0,99 франка за доллар, годом ранее курс был около 1,02 франка. Укрепление курса франка на 3% при более широких спредах и околонулевых ставках практически сводит на нет выигрыш по сравнению с вкладами в долларах.

Серьезных движений по этой валюте эксперты не ожидают. «Это одна из валют-убежищ, и серьезных движений относительно текущих значений в нынешних условиях, скорее всего, не будет», — полагает Зварич. «На мой взгляд, это не очень интересная валюта, экономика страны достаточно маленькая, и это чисто финансовый сектор», — отмечает Брагин.

А вот вложения в китайский юань могли оказаться более привлекательными: за год китайская валюта укрепилась с 6,89 до 6,61 юаня за доллар. Рост курса на 4% и ставки выше, чем по остальным «экзотическим» валютам, могут покрыть увеличенные спреды и дать возможность вкладам в юанях незначительно обогнать долларовые.

Впрочем, повторить этот успех вкладам в юанях будет сложно. «Для самого Китая сильный юань невыгоден, поскольку сильный юань может создавать проблемы для экспортеров и для экономики в целом. Поэтому с точки зрения сбережений это — не самая хорошая валюта. Хотя процентные ставки по юаням повыше», — отмечает Брагин. По юаню сложно что-либо прогнозировать, поскольку Народный банк Китая может ослабить валюту для улучшения конкурентоспособности китайских товаров, отмечает Зварич.

Вложения в британский фунт благодаря росту курсовой стоимости могли принести доход больший, чем вклады в долларах. Год назад за фунт давали $1,25, а сейчас — уже $1,341. Рост курса более чем на 7% мог покрыть и повышенные спреды, и низкую процентную ставку.

Аналитики по-разному смотрят на перспективы британской валюты. По фунту основным фактором остается Brexit — открыт вопрос, как он будет проходить, на каких условиях, и это создает определенные риски, полагает Зварич. Брагин же считает, что жесткого «развода» Великобритании с ЕС не будет и курс фунта будет стабильным или даже несколько повысится.

Банки расширяют ассортимент сберегательных продуктов, в том числе путем введения счетов в новых валютах.

Если ранее клиентам предлагалось размещать деньги в долларах, рублях или евро, то теперь даже вклады в юанях не являются диковинкой.

Из недавней экзотики они постепенно становятся перспективным направлением, имеющим свои особенности, о которых следует помнить грамотному вкладчику.

Прежде чем выбирать, в каком банке можно открыть счет в юанях, нужно оценить плюсы и минусы таких программ. Депозиты могут пригодиться искушенным вкладчикам, которые хотят диверсифицировать портфель накоплений, то есть разделить средства на несколько валют для повышения доходности и сокращения рисков.

Кроме того, вклады в юанях могут быть интересны бизнесменам, работающим с партнерами из Китая.

Среди преимуществ также можно отметить надежность: средства, хранящиеся на счетах физлиц, находятся под защитой системы страхования вкладов независимо от валюты.

Итак, в качестве инвестиционного инструмента счета в китайской валюте очень привлекательны, но и без недостатков тут не обошлось.

Один из основных – расходы на конвертацию. Если клиент хочет перевести рубли в юани и обратно, банк удержит плату, превышающую официальный курс ЦБ. За счет этого итоговая прибыль может уменьшиться.

Где есть вклады в юанях?

На московском рынке выбор депозитных продуктов в юанях достаточно широк. В поисках выгодного предложения нужно учитывать не только размер процентной ставки, но и условия конвертации, срок хранения, возможность пополнения и расходования.

Если счет в юанях требуется лишь для расчетных операций, то ставка не имеет значения – достаточно найти банк, который работает с данной валютой. А среди доходных вкладов можно выделить следующие:

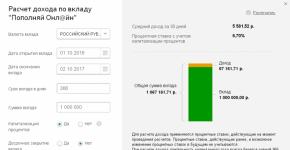

- «Шелковый путь» РосинтерБанка. Ставка находится в пределах 2,5-4,25% годовых. Минимальная сумма составляет 6 тыс. юаней, а срок доходит до трех лет.

- «Максимальный» банка «Экспресс-Кредит». Годовой доход варьируется от 0,5% до 3%. Договор заключается на срок до года при наличии суммы от 10 тыс. юаней.

- «Азиатский» Азиатско-Тихоокеанского Банка. Для открытия достаточно суммы от 3 тыс. юаней. Прибыль составит до 3%, а период хранения средств не превышает года.

Накопления в китайской валюте также принимают Межтрастбанк, Арксбанк, банк «Зенит». Сейчас клиентам проще решить, в каком банке можно открыть счет в юанях, поскольку количество предложений растет.

Чтобы не прогадать, нужно ориентироваться на свои потребности и оценивать условия программы в комплексе.

Навигация записиТорговля с Китаем на сегодняшний день является приоритетным направлением для многих физических и юридических лиц. Ведь найти более дешевый товар, промышленное оборудование и т. д., даже учитывая его стоимость с доставкой, просто нереально. Вот поэтому количество клиентов, желающих открыть счет в юанях в Сбербанке, постоянно увеличивается. Те кто имеют возможность предпочитают этот вариант, а что делать тем, кто не имеет подобной привилегии?

Зачем он нужен

Популярность китайской валюты постоянно растет, что связано с мировой торговой экспансией Китая, а также с тем, что Россия и Китай являются соседствующими странами, а значит, имеют большое количество совместных экономических интересов. Поэтому не удивительно, что многие желают иметь .

Счет в юанях позволяет постоянно хранить средства в китайской валюте, чтобы потом в случае необходимости не приходилось ее покупать по невыгодному курсу.

С юанями (или жэньминьби) работает не так много банков. Поэтому открыть подобный счет будет несколько сложнее, чем обычный: начать придется с выбора банка и с поиска его отделения, которое может осуществлять операции с юанем либо .

Открытие счета

Итак, вы остановились на Сбербанке и нашли на его официальном сайте («Поиск отделений») нужный вам филиал. Для того чтобы открыть счет в юанях в Сбербанке, необходимо будет:

- предоставить паспорт РФ,

- написать заявление соответствующей формы;

- заполнить анкету клиента;

- внести деньги в кассу и подписать договор.

Еще одной особенностью этого вклада является то, что иметь в наличии юани совсем необязательно, его можно открыть и при наличии рублей. Они просто будут конвертироваться в китайскую валюту по курсу банка.

Фактически клиенту открываются два счета:

- в рублях – сюда вносятся деньги, за которые будут покупаться юани;

- в юанях – на этот счет зачисляется жэньминьби по курсу конвертации банка.

Виды счетов

На сайте Сбербанка в перечне валют для вкладов не указаны юани. Счета в этой валюте открывают по условиям двух продуктов: «Универсальный» и «До востребования». Стоит заметить, что они предназначены скорее для осуществления платежей или переводов, нежели для накопления и сохранения денег.

Условия вклада «Универсальный» таковы:

- максимальный срок размещения денег – 5 лет, такжевозможно неограниченное количество пролонгаций;

- процентная ставка – 0,1%;

- минимальный размер неснижаемого остатка – эквивалент 5 долларам США.

Пополнять или пользоваться деньгами можно без ограничений, главное, чтобы на счете всегда оставались деньге в размере не меньше неснижаемого остатка.

Пополнять или пользоваться деньгами можно без ограничений, главное, чтобы на счете всегда оставались деньге в размере не меньше неснижаемого остатка.

Проценты по счету начисляются каждые три месяца, после чего добавляются к деньгам на вкладе.

Еще один продукт, который предоставляет возможность открыть счет в китайской валюте, называется «До востребования». Его условия практически идентичны с предыдущим, с одной лишь разницей – этот вклад бессрочный, то есть пользоваться им можно постоянно.

По вкладам «Универсальный» и «До востребования» можно также оформить доверенность на право пользования или составить завещательное распоряжение.

Как открыть вклад в Сбербанк Онлайн: Видео