Торговый эквайринг. Рейтинг тарифов эквайринга банков, сравнение комиссий Эквайринг сколько стоит покупка и аренда терминалов

Первое применение банковских карт было связано с обналичиванием определенных сумм с карточного счета и внесением наличных. Однако постепенно функции карт пополнялись, появились устройства, позволяющие расплачиваться за покупки в торговых сетях. Владельцы современного банковского пластика оценили высокий сервис безналичных оплат. Руководители торговых организаций стали задумываться, что такое эквайринг и какие преимущества дает его применение.

Дело в том, что такая простейшая процедура, как установка карточки в POS-терминал и ввод ПИН-кода для проведения расходной операции в любом супермаркете, обозначает лишь часть функционирующей системы по передаче и обработке информации, многочисленным проверкам и одобрению оплаты.

Понятие эквайринга

Понять, что такое эквайринг, поможет перевод слова с английского языка. Буквальное значение слова переводится как «приобретение». Этот термин распространен в банковском секторе, когда дается определение системе принятия к оплате особых карточек. На практике эквайринг обеспечивает возможностью совершения покупок, проведения оплат услуг без применения наличных средств.

Быстрое вытеснение «бумажных» денег на безналичные суммы показало, насколько востребована и удобна данная функция. Современная жизнь уже невозможна без банковского пластика. Получить представление об эквайринге, и что это такое простыми словами, можно на примере распространенных безналичных операций. Еще совсем недавно для оплаты услуг ЖКХ выстраивались очереди в кассы, а теперь достаточно вставить пластик в терминал и провести нужные расходные операции, а по завершении процедуры получить чек, заменяющий квитанцию об оплате.

Однако, как и любое другое изобретение, на первых этапах эквайринг был довольно прост и обладал немногочисленным набором функций. Многие предприниматели только задумывались об эквайринге, и что это такое, было знакомо лишь самым передовым компаниям.

Начало приема карточек к оплате связано со снятием так называемого слипа, т. е. бумажного слипа с реквизитами. На первых порах использование подобной системы было небезопасным – отсутствие связи с банком не позволяло проверить, достаточная ли сумма есть на счету клиента. Если покупка была дорогостоящей, кассир мог сделать звонок в банк с целью убедиться в том, что клиент располагает требуемой суммой. Появление специальных электронных устройств, устанавливающих связь с банком, увеличило безопасность и упростило работу по проведению оплат.

Эквайринг представляет собой услугу банка, предусматривающую всестороннее обслуживание организации по платежам при помощи платежных карт. Полный сервис включает технологическую, расчетную и информационную поддержку.

Применение эквайринговой системы предусматривает работу по предварительной подготовке и дальнейшему обслуживанию платежей. Прежде всего организация заключает договор с финансовой структурой, предлагающей услуги эквайринга. В рамках данного сотрудничества эквайрером является банк, владеющий платежными терминалами, которые устанавливают в магазинах и других точках оплаты (рестораны, заправки, кафе и т. д.) При необходимости обеспечения связки приема карточек с кассами в местах торговли устанавливают ПИН-пады.

Пластиковый продукт, эмитированный банком, представляет собой ключ к счету плательщика. Одним из признаков конкурентоспособной финансовой организации является эмиссия пластика. Благодаря подключению к международным платежным системам стал возможен прием карт в других странах мира, если эмитент является участником данной системы. Узнать, к какой системе относится карта клиента можно по логотипу, нанесенному на лицевую сторону пластика. Наиболее известными в России платежными системами являются «Виза», «МастерКард». С недавних пор активно внедряется применение собственной платежной системы под названием «Мир».

Каждая организация, занимающаяся торговлей или предоставлением сервиса, подключаясь к услугам эквайринга, проводит мероприятия по установке специального оборудования и организации его работы через участников платежных систем. В результате тесного сотрудничества с банками-эквайрерами процесс безналичной покупки в магазинах стал простым и безопасным.

Особенности услуг эквайрера

Чтобы обеспечить стабильную работу, организация подписывает особый договор эквайринга. Согласно положениям договора, банк-эквайрер устанавливает POS-терминалы и предоставляет программную поддержку.

В перечень обязательств банка входит:

- предоставление технологического оборудования (бесплатная установка, аренда, право выкупа);

- настройка работы по приему банковского пластика для приема платежей;

- работа по обучению кассиров принимать и обслуживать карточные операции;

- обеспечение расходными материалами;

- текущее сервисное обслуживание;

- информационная поддержка.

Со своей стороны, организация также должна исполнять взятые на себя обязательства перед банком.

По мере развития технологий ширится список видов доступного сервиса:

- торговый эквайринг;

- мобильный;

- обменный;

- интернет-эквайринг.

Организация самостоятельно определяет виды эквайринга, необходимые ей для развития бизнеса.

Предусмотрено применение POS-терминалов для осуществления расходных и возвратных операций. В результате оплаты по карточке средства направляются продавцу на его счет с одновременным удержанием установленной по договору комиссии.

Ставка за обслуживание и возможные ограничения привязаны к объему средств в торговом обороте организации.

Торговая разновидность причислена к наиболее популярным, обеспечивая безналичные операции в магазинах любой направленности. Терминалы для приема карт можно встретить в большинстве магазинов розничной торговли продуктами, техникой, строительными материалами, запчастями и т. д. Никаких ограничений в видах деятельности организации не существует. Торговым эквайрингом успешно пользуются предприятия общественного питания (кафе, рестораны и пр.), заправочные станции и т. д. Любая вновь открывающаяся или действующая крупная сеть в обязательном порядке организует прием безналичных оплат, так как успех любого предприятия напрямую связан с предоставлением и увеличением комфорта покупателю.

Услуга банка-эквайера не бесплатна для организации. Каждая операция по безналичному приему средств влечет за собой списание в пользу финансовой структура определенного процента от суммы (как правило, в диапазоне 1,5–2,5%).

Данный вид предназначен для пользователей мобильных устройств. Платежные операции совершаются при помощи смартфонов, избавляя от требования привязки к торговой точке. Фактически предусмотрена возможность оснащения терминалами каждого сотрудника, включая тех, кто работает удаленно. Более не требуется привязывать терминал к конкретной кассе. Более того, продавец или курьер может доставить его домой к покупателю и провести оплату на месте.

Высокая степень комфорта требует дополнительной платы за услуги эквайрера. В результате использование мини-терминалов обходится в комиссию 2,5–3% от величины платежа.

Способ, при котором за товар вносится оплата в пользу интернет-магазина, называется интернет-эквайрингом. Для получения платежа требуется доступ в сеть. Никаких дополнительных устройств или приложений не предусмотрено.

Фактически любой пользователь интернета, имеющий банковский пластик, может совершать расходные операции, обеспеченные высоким уровнем защиты посреднической структурой. Компания-посредник занимается сбором и рассылкой информации в обе стороны – банку и продавцу.

Особое удобство системы эквайринга связано с доступностью практически любым торговым интернет-площадкам, имеющим особый интерфейс. Покупатель совершает несколько кликов, не выходя из дома, чтобы заказать и оплатить товар. Для оплаты принимается не только пластик банка, но и другие источники электронных платежных систем.

Отсутствие потребности в дополнительном оборудовании и расходов на обслуживание сочетается с повышенными комиссиями, взимаемыми банками. В результате из общей суммы оплаты списывается в среднем до 6%. Такова плата за высокую степень защиты от действий интернет-мошенников и хакеров.

Направления для реализации данного эквайринга практически не имеют ограничений – любой товар, услуга, заказ могут быть оплачены через сеть (товары, коммунальные платежи, оплата связи, штрафов и многое другое), что увеличивает оборот компании.

Лидирующие позиции по популярности занимает ATM-эквайринг банковских карт, знакомый каждому владельцу пластика. Практически не осталось организаций, выплачивающих заработную плату наличными. При приеме на работу нового сотрудника в обязательном порядке оформляется карточка, на которую в дальнейшем будет организован перевод средств от компании. В дальнейшем работник получает наличность, воспользовавшись банкоматами, устанавливаемыми повсеместно.

Для получения наличных средств необходимо вставить пластик, эмитированный банком, в картоприемник и ввести защитный код. Работая к открывающимся меню, держатель пластика выбирает требуемую к выдаче сумму. Если средств на счету клиента достаточно, операция успешно завершается.

Следует учитывать, что карты, выпущенные разными банками, должны обслуживаться в терминалах конкретного банка. В противном случае с клиента будет списана комиссия за услуги стороннего банка. Аналогично происходит расчет за рубежом. Каждое обналичивание влечет за собой списание комиссии.

Выбор банка-эквайера имеет большое значение, отражаясь на работе всей организации. Прежде чем остановить свой выбор на определенном эквайрере, необходимо изучить предлагаемые условия и выполнить ряд действий:

- Изучение оборудования, которым оснащает банк. От технических возможностей устройств и используемых программ зависит скорость и безопасность операций. Как правило, банк предлагает использование POS-терминалов, импринтеров, процессинговых центров, кассовых аппаратов, ПИН-падов.

- Выбор вида связи с банком. От него зависит скорость платежа. В случае активного проведения расходных операций выбирают более быстрые варианты связи: Ethernet, Wi-Fi. В этом случае операция совершается в пределах 3 секунд. Применение связи GPRS влечет за собой дополнительные расходы на услуги оператора согласно установленному тарифу.

- Выбор платежной системы. Каждый эквайрер работает с определенной платежной системой, условия обслуживания карточек могут различаться в зависимости от выбора организации.

- Тщательно изучить условия сотрудничества, устанавливаемые договором, необходимо до подписания. Особое внимание уделяют пунктам обязанностей и прав клиента. Если впоследствии выяснится, что какое-либо из требований банка нарушено, велик риск судебных разбирательств и последующих неприятностей.

- При выборе банка обращают внимание на широту предоставляемого спектра услуг и качество работы. Основными видами сервиса эквайрера является установка и обслуживание предоставленного оснащения. Предусматривается проведение инструктажа по работе с устройствами по приему карт.

- Тарифы на услуги. Плата за предоставляемый сервис выглядит в виде комиссии. Величина процента, взимаемого за каждую транзакцию, может различаться прежде всего в зависимости от оборотов, объемов осуществляемых организацией операций. На стоимость услуг также влияет возможность лицензированного проведения операций, специализация деятельности, наличие процессингового центра.

Достоинства и особый комфорт эквайринга оценили все пользователи банковского пластика. С его помощью все оплаты стали выполняться быстрее, удобнее. Если при расчетах наличными на кассе требовалось наличие мелких разменных монет, то работа по картам освобождает от проблем со сдачей.

Безналичные расчеты имеют ряд неоспоримых достоинств по сравнению с наличными операциями:

- Организация снижает риск получения фальшивых купюр.

- Выполнение транзакции через высокоскоростные виды связи осуществляется быстрее, чем пересчет денег при приеме на кассе и поиск сдачи.

- Потребность в услугах инкассаторов существенно ниже, что ведет к экономии расходов организации.

- При выдаче сдачи наличными шансы ошибиться достаточно велики, в то время как прием карт исключает возможность обсчета.

- Установлено, что покупатель, расплачивающийся кредиткой, более охотно расстается со средствами, а сумма чека больше, чем при покупках за наличные. Статистика показывает, что обладатели пластика чаще совершают неоправданные и спонтанные покупки, тогда как человек, покупающий за наличность, ограничивает сумму и список закупаемого товара. Разница может достигать одной трети от средней величины чека в магазине.

Несмотря на наличие выраженных преимуществ, применение эквайринга имеет свои недостатки, которые необходимо учитывать при организации работы по безналичным расчетам:

- Нестабильность системы. Время от времени, как и любое другое оборудование, терминал может выйти из строя, происходит серверный сбой, в результате покупатели начинают возмущаться и проявлять неудовольствие в связи с невозможностью использования карточки. Однако в некоторых случаях проблема быстро решается путем временного перехода на расчеты наличными (только при торговом эквайринге).

- Безопасность системы. Меры по повышению уровня безопасности предпринимаются постоянно, множество банковских служб и специализированных компаний работают над улучшением защиты финансов клиента. Однако мошенники в сфере программирования также активно «работают». В результате приходится неусыпно контролировать защиту. Важно не дать хакерам воспользоваться персональными данными покупателей и клиентов, а также закрыть доступ посторонним к реквизитам карт.

- Работа с наличными предполагает меньшие познания в обращении с техникой. Необученный специалист попросту не сможет проводить транзакции, тормозя работу по приему оплат от клиентов и покупателей. Однако любая современная торговля предъявляет повышенные требования к персоналу с целью предоставления комфортных условий своим покупателям.

Сложно представить себе успешную коммерческую структуру, которая использовала бы в обороте только наличные средства. Практически любой покупатель или потенциальный клиент имеет пластиковый продукт от банка, на который поступают трудовые доходы, различные государственные пособия, пенсии, переводы частных лиц. Наиболее частый случай применения – получение заработной платы на карточку.

Понятие эквайринга плотно вошло в современную жизнь и покупателей, и продавцов. Безналичные оплаты стали наиболее распространенным явлением при оплате коммунальных платежей, штрафов, пошлин. Принимая решение о закупке в том или ином магазине, человек скорее предпочтет то заведение, в котором можно будет быстро рассчитаться по карточке. Отсутствие терминалов по приему карт для предпринимателя означает потерянную прибыль.

Даже если покупатель решил закупаться в магазине, где нет безналичной оплаты, сумма чека будет значительно ниже.

В связи с этим организация, намеренная успешно развиваться и получать стабильно растущий доход, должна заключить договор с эквайрером, который, в свою очередь, нередко дополняет предлагаемый пакет услуг дополнительными опциями и льготами.

5 / 5 ( 1 голос )

Система приема карт в качестве средства оплаты товаров или услуг начинает работать при подключении услуги торгового эквайринга (совершение оплаты без использования наличных средств). Банк-эквайер предоставляет своим клиентам электронные устройства (POS терминалы), с помощью которых держатели карт могут расплачиваться деньгами с карточного счета или клиент может использовать свой POS-терминал.

Выгодное предложение на торговый эквайринг в Москве

Предприятиям торговли и сферы обслуживания, частным предпринимателям, которым нужен выгодный эквайринг, предлагаем заключить договор с нашим финансовым учреждением. Вы сможете подключить торговый эквайринг в Москве в среднем за несколько дней. Ваши клиенты смогут пользоваться удобным способом расчета, а вы - дополнительными возможностями от УБРиР:

Подробнее об услуге «Торговый эквайринг в Москве»

Скрыть подробный текст

- открытие расчетного счета на льготных условиях;

- установка, подключение терминалов, обучение персонала (бесплатно);

- экономия средств за счет низкой стоимости обслуживания (доступный размер комиссии);

- надежный, выгодный эквайринг для торговли при абсолютной безопасности транзакций.

На сайте вы сможете узнать тарифы на торговый эквайринг и оставить заявку на подходящий пакет для вашего бизнеса. Предоставьте клиентам возможность оплаты картой, и ваша прибыль увеличится. Работаем со популярными платежными системами.

Эквайрингом называется возможность принимать торговыми точками безналичные расчеты с кредитных карточек за предоставляемые товары и услуги. Это явление получило широкое распространение, и все больше банков готовы предложить данный вид услуги. Вследствие высокой конкуренции, пользователи желают определиться с лучшим для себя предложением. Для таких целей составляется рейтинг эквайринг тарифов банков.

Участники эквайринга

Торговая точка – компания, продающая товары и услуги, по чьей инициативе происходит подхлючение эквайринга. Именно она выплачивает комиссию за использование данной услуги.

Банк-эквайер – финансовая организация, открывшая расчетный счет для торговой точки. Она предоставляет необходимое оборудование, а также отвечает за техническую часть транзакций с карты. Забирает себе комиссию с продаж. Обязательное условие – регистрация в международной платежной системе.

Банк-эмитент – финансовая организация, выпустившая кредитную карточку. Отвечает за корректность расчетов за покупки товара через карту.

Клиент – владелец банковской карточки, которую ему выдал банк-эмитент.

Эквайринг способствует развитию бизнеса и привлечению клиентов

Принцип работы

Система абсолютно бесплатная для покупателей. Все расходы на нее оплачивает продавец. Чтобы подключить эквайринг, он заключает договор с банком. В свою очередь, банк продает или сдает в аренду торговой точке необходимое оборудование и предоставляет ряд услуг по обслуживанию. Обычно этими услугами являются:

- Настройка ПО оборудования.

- Обучение рабочего персонала обращению с оборудованием и ПО.

- Предоставление для торговой точки требуемых расходных материалов.

- Обеспечение торговой точки круглосуточной техподдержкой.

При оплате покупки, клиент прикладывает свою карточку к . Сведения с нее пересылаются в процессинговый центр банка-эквайера. Оттуда информация поступает в платежную систему, к которой принадлежит данная карта. В дата-центре платежной системы происходит сверка данных со «стоп-листом» на предмет наличия каких-либо нарушений. Если нарушений не было выявлено, данные направляют в банк-эмитент. Там карточка авторизуется и опять проверяется. При отсутствии несоответствий, информация перенаправляется в банк-эквайер. Сверив все сведения, банк дает разрешение на проведение оплаты.

Переход денежных средств от эквайера к эмитенту длится несколько дней.

Деньги замораживаются на это время. Эквайер осуществляет денежный перевод торговой точке примерно за 1-3 дня. Документы о подтверждении операции переходят в банк-эмитент. Затем деньги, лежащие на счете покупателя в банке-эмитенте списываются и переходят на счет в банк-эквайер.

Сколько стоит эквайринг

За каждую осуществленную транзакцию, банк-эквайер берет определенную комиссию. У каждого банка она своя, но в среднем она составляет 2 – 3% от суммы покупки. На величину банковской комиссии влияют три фактора:

- Комиссия банков, выпускающих карты.

Величина зависит от платежной системы и территориального расположения банков. Если банки расположены в одном государстве то комиссия будет ниже, чем когда эквайер и эмитент принадлежат разным странам.

Еще на размер процентов влияет безопасность. При применении протоколов безопасности процент снижается. Также, при оплате покупки карточкой процент будет более низким, чем при покупке через интернет.

Имеет значение, какой товар продается в магазине. При торговле бытовой техникой комиссия будет выше, чем при торговле продуктами питания. Это связано с более высокой вероятностью возврата электроники, чем еды.

От того какая карта у покупателя. Процент по кредитке больше, чем по дебетовой. Золотые и платиновые карты дороже, чем стандартные.

- Комиссия банков, предоставляющих оборудование.

Данные банки самостоятельно назначают размеры комиссии. В связи с высокой конкуренцией, каждая организация стремится установить наиболее привлекательный процент, чтобы заинтересовать как можно больше ИП и юрлиц.

- Комиссия платежных систем.

Ее размеры очень малы, так как системы в первую очередь ориентируются на большие объемы обслуживания. Фиксированный уровень комиссии, который зависит от количества финансовых операций, произведенных за определенный временной промежуток. Она может быть взята как с эмитента, так и с эквайера.

На формирование стоимости эквайринга влияет несколько факторов

Виды эквайринга

Выделяется 4 основных вида безналичной оплаты:

- Торговый эквайринг. Включает в себя все платежные терминалы, находящиеся в торговых точках, через которые клиент осуществляет оплату банковской карточкой. После подписания договора между торговой точкой и банком-эквайером, последний предоставляет POS-терминал (от английского point of sale – точка продажи – устройства, предназначенные для приема банковских карт). Терминал либо продается, либо арендуется.

- Интернет-эквайринг. Очень популярный способ в последнее время, на фоне роста торговли через интернет. Включает в себя покупки через оплату пластиковой картой и электронными деньгами. Вместо терминала используется ввод данных в программу, которая проводит транзакции, сохраняя конфиденциальность данных пользователя, путем шифрованных протоколов. Комиссия, взимаемая с продавца выше, чем при покупке с терминала, и составляет в среднем 5%.

- Мобильный эквайринг. Технология перевода денежных средств посредством мобильных POS-терминалов. Управление производится со смартфона, с установленным на нем специальным приложением. У данного метода весьма высокая комиссия, но при этом низкие затраты на организацию.

- АТМ-эквайринг. Обыкновенные банкоматы и терминалы оплаты тоже являются одним из видов эквайринга.

Тарифы банков на эквайринг

Эквайринг Райффайзенбанк. Процент по комиссии 1,9 – 2,2. Минимальная стоимость аренды оборудования с dial-up связью составляет 990 рублей. Предоставляет возможность своим клиентам при подключении экваиринга участвовать в дисконтной банковской программе.

Уралсиб. Уровень комиссии колеблется от 1,6 до 2,6 процентов. Торговой точке придется заплатить 2600 рублей за обслуживание. Банк не берет плату за аренду своего оборудования. Из платежных систем он поддерживает только MasterCard и Visa.

Промсвязьбанк. Комиссия зависит от сферы деятельности – самый низкий процент в госсекторе – 1,1%, в других сферах может доходить до 1,8%. Размер платежа зависит от договоренности между пользователем и банком. Широки выбор платежной системы – Мир, Union Pay, Mastercard, Visa,American Express.

Тинькофф. Довольно дорогой банк как по проценту, так и по обслуживанию. Минимальная ставка 1,6%, но может доходить до 3%. Аренда терминала стоит 2-4 тысячи рублей, покупка ~ 19 тысяч. При покупке новых услуг, комиссия за них постепенно снижается, но при это, увеличивается величина ежемесячных платежей.

Газпромбанк. Предоставляет все виды данной услуги. Уровень комиссионных около 2%. Стоимость услуг определяется индивидуально исходя из рода деятельности клиента.

Среди предложений банков, можно выбрать наиболее подходящий тариф эквайринга

Сравнение тарифов интернет эквайринга

. Величина процентов по операциям составляет 1,8-3%. Цена за обслуживание обговаривается с менеджерами банка в индивидуальном порядке. Имеет собственный процессинговый центр.

. Размеры процентов назначаются индивидуально для каждого клиента. Не требуется ежемесячных платежей за обслуживание. Требуется единоразовая оплата подключения в размере 7000 рублей. Есть свой процессинговый центр. Поддерживает только Visa и MasterCard.

Модульбанк. Комиссия зависит от контрольной точки. Для партнера банка она составляет 2,9 %, для всех остальных 4%. Высокая комиссия компенсируется низкой ценой подключения – 500 рублей. Обслуживание происходит бесплатно. Принимают к оплате Qiwi и Webmoney.

Банк Открытие. В зависимости от оборота торговой точки комиссия может разниться от 1,5 до 3%. Производит обучение персонала и установку оборудования за свой счет. Стоимость покупки оборудования ~ 23-30 тысяч рублей. Предоставляется возможность рассрочки. Отмечается высокая надежность работы процессингового центра.

Как выбрать правильную услугу

Перед подключением к сервису интернет-эквайринга следует внимательно изучить все сильные и слабые стороны поставщиков этой услуги.

- Определиться со способом оплаты, наиболее подходящей для имеющегося ресурса.

- Изучить все имеющиеся предложения и сравнить размеры их комиссионных. Удостовериться, чтобы переводы денег производились бесплатно для плательщиков.

- Ознакомиться с документами, требуемыми для подписания соглашения.

- Определить сумму затрат на техническое оснащение.

- Дать оценку работы службы технической поддержки.

- Узнать о наличии индивидуальных тарифов и о требованиях, для перехода на них.

Осуществив все вышеперечисленные действия, проведя сравнение недостатков и преимуществ у поставщиков услуг, можно сделать выводы о наиболее приемлемом варианте из всех имеющихся. Затем, можно делать запрос в выбранный банк на подключение сервиса и готовить документацию о заключении соглашения.

Для подключения пос-терминала, необходимо предоставить установленный перечень документов в банк-эквайер

Порядок подключения

Определившись с оптимальными условиями, владелец торговой точки отсылает в банк заявку. Самый простой способ сделать это – через банковский сайт. Через некоторое время на связь выйдет сотрудник банка. У него можно будет получить детальную информацию об услуге. Затем собираются документы и относятся в финансовую организацию.

Список документов:

- Паспорт сотрудника торговой точки.

- Свидетельство о госрегистрации юрлица или ИП.

- Свидетельство из налоговой, о постановке на учет.

- Документ, содержащий реквизиты расчетного счета.

- Бумага с образцами подписей и печатями. Иногда может быть запрошен бухгалтерский баланс за прошедший период, различные лицензии (если это предусмотрено по виду деятельности) и прочую документацию.

- Подписывается соглашение эквайринга. Выбирается оборудование для покупки или аренды.

Банковские представители производят установку и настройку данного оборудования. С этого момента платежи можно принимать через банковские карточки.

Торговый эквайринг - это разновидность услуги приёма платежей по банковским картам при помощи POS-терминалов в торгово-сервисных предприятиях (ТСП). Основное отличие от других видов эквайринга (мобильного и при оплате через Интернет) в том, что с картой работает отдельное устройство (терминал или импринтер), печатающее бумажные чеки в подтверждение операции (некоторые мобильные терминалы уже умеют печатать фискальные чеки, но это скорее исключение из правил, так как большинство отчетных документов отправляется клиенту на почту или на телефон в виде SMS). Из-за того, что применяется такая схема оплаты чаще всего в оффлайн магазинах (супермаркетах, офисах, торговых точках и т.п.), эквайринг получил название «торговый».

Оплата банковской картой через терминал характеризуется высокой степенью безопасности проведения сделки как для ТСП, так и для покупателя, а также меньшим временем обработки транзакции по сравнению с мобильными терминалами или оплатой через Интернет.

За процессинг, обеспечение гарантийных обязательств обеим сторонам сделки (покупателю и продавцу) отвечает платежная система. Банк, оказывающий услугу торгового эквайринга, является участником такой системы (национальной, например, российской «МИР» или международной, такой как VISA или MasterCard), как и банк, выдавший карту владельцу.

Типы POS-терминалов для эквайринга

Условно терминалы для приёма оплаты с банковских карт можно разделить на следующие группы:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

- Стационарные. Чаще всего не имеют встроенного аккумулятора или его ёмкость рассчитана на непродолжительное время автономной работы, интерфейсы для выхода в Интернет преимущественно проводные: RG-45 (LAN), RS-232 и т.п. Но для обеспечения бесперебойности связи могут оснащаться встроенными GPRS-модемами.

- Переносные / портативные. Могут работать продолжительное время даже без внешнего питания. Оснащаются встроенным модемом для 2G/3G/4G связи и/или другими интерфейсами для беспроводного подключения: Wi-Fi, Bluetooth и т.п.

- Специализированные

. Преимущественно это встраиваемое оборудование, которое применяется в устройствах самообслуживания. В свою очередь такие терминалы могут быть автономными или модульными. Частными типами специализированных POS-терминалов можно назвать следующие:

- Устройства с захватом подписи.

- Оборудование с биометрической идентификацией (по отпечаткам пальцев, по лицу и т.п.).

- Встраиваемые POS-терминалы (для вендинговых аппаратов, для касс самообслуживания и т.п.).

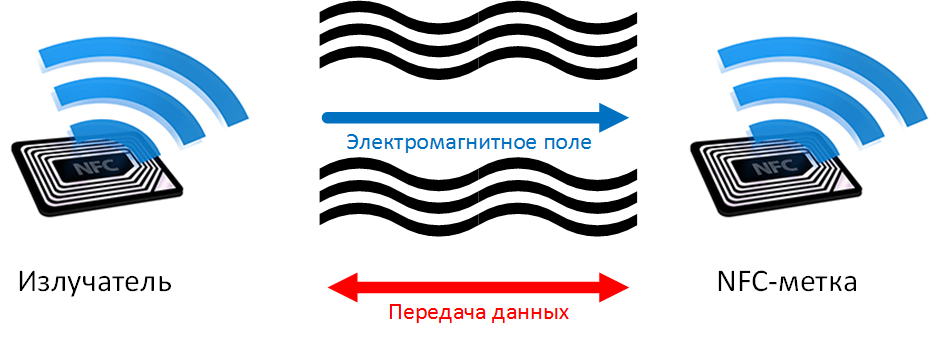

- Программные . До повсеместного внедрения бесконтактных платежей единственной альтернативой терминалам был интернет-эквайринг. Но модули NFC в смартфонах и на банковских картах сделали возможным еще один тип оплаты - вообще без терминала. В качестве считывателя выступает NFC-модуль смартфона. За все остальные операции отвечает приложение банка и его серверы.

- Мобильные терминалы (m-POS). Их можно назвать скорее модульными устройствами, чем автономными, так как конструктивно они состоят только из считывателя и пинпада (иногда даже только из считывателя). А за вычисления отвечает стороннее устройство (смартфон или планшет с установленным на него приложением). Банки или специальные сервисы предлагают их как отдельное решение с собственными тарифами и отдельным договором.

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

- Вычислительное устройство. Обычно это планшет на базе популярной операционной системы со специальным программным обеспечением (с возможностью установить дополнительное при необходимости).

- Фискальный накопитель. Соответствующий требованиям 54-ФЗ (способный обмениваться данными с ОФД).

- Принтер чеков.

Все терминалы можно классифицировать и по техническим параметрам:

- тип считываемых карт (магнитная полоса, с чипом, бесконтактные);

- тип подключения (проводное/беспроводное и в разрезе конкретных технологий: LAN, 2/3G, Wi-Fi и т.п.);

- дополнительные возможности (интерфейсы для подключения вспомогательного оборудования, интеграция с кассовыми модулями и информационными системами предприятия).

Схема работы технологии

Принимать безналичные платежи может только ИП или юридическое лицо, заключившее договор на эквайринг с банком.

Организация приема платежей выглядит следующим образом:

- Кассир уточняет у клиента способ оплаты, если платеж будет выполнятся с карты, покупателю предоставляется терминал банка-эквайера или кассир просит передать ему карту.

- Карта прокатывается магнитной полосой, вставляется чипом или прикладывается к дисплею POS-терминала (только для карт с NFC - бесконтактные платежи). Устройство запрашивает авторизацию (ввод PIN-кода, предоставление документов со сверкой росписи и т.п.).

- Если авторизация производится успешно, банк-эквайер блокирует сумму покупки на карточном счете в банке-эмитенте. Если денег недостаточно, платеж прерывается.

- Если лимит позволяет выполнить покупку - возвращается положительный ответ. Печатается чек (слип) о списании средств, покупатель забирает товар.

- Банк-эквайер подтверждает эмитенту успешную покупку, средства окончательно списываются со счета держателя карты в пользу эквайера.

- Сделка между банками закрывается клиринговыми файлами.

- Сумма на счет предприятия (юридического лица или ИП) переводится с определенной в договоре эквайринга периодичностью.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Как выбрать

Чтобы сделать правильный выбор банка для торгового эквайринга, необходимо учесть множество факторов:

- средние суммы чеков,

- оборот в месяц,

- условия аренды, покупки или подключения собственных терминалов (в том числе и поддерживаемые банком модели),

- с каким расчетным счетом работает услуга (ряд банков подключает эквайринг только для вывода на счета, открытые в собственной сети, некоторые могут выводить на счета сторонних, но со своей дополнительной комиссией и т.п.),

- штрафы за нерентабельность,

- поддерживаемые платежные системы (многие банки избегают малораспространенных в России систем, таких как JCB, China UnionPay, AmericanExpress, DinersClub International и др. А их использование в вашей модели бизнеса может быть обязательным, что в корне повлияет на процедуру подхода к выбору банка-эквайера),

- тарифы РКО (если счет будет открываться в банке-эквайере),

- стоимость технического обслуживания оборудования.

Не стоит обходить стороной вопрос технологии приема безналичных платежей в зависимости от сферы деятельности предприятия. Так, в ресторанном бизнесе предпочтительнее будут переносные терминалы, в супермаркете могут устанавливаться стационарные модели, в службе доставки или такси прием платежей поможет организовать мобильный эквайринг и т.д.

Только после детального анализа и расчета всех составляющих можно сделать самый оптимальный выбор.

Вы узнаете, что такое эквайринг, какие бывают виды эквайринга, а также как выбрать банк для подключения услуги эквайринга для начинающего бизнесмена

Здравствуйте, уважаемые читатели журнала ХитёрБобёр.ru! Сегодня речь пойдет о таком понятии, как эквайринг.

Мы разберемся, каким образом посредством использования эквайринга можно увеличить объемы продаж и расширить клиентскую аудиторию.

Также вы узнаете, от каких подводных камней может защитить подключение этой услуги для начинающих бизнесменов.

Присаживайтесь по-удобнее, мы начинаем!

1. Что такое эквайринг - определение и механизм обслуживания: особенности эквайринга без кассового аппарата

Для начала дадим определение термину эквайринг.

Эквайринг - это банковская услуга, позволяющая потребителям оплачивать покупку при использовании пластиковой карты, благодаря чему отпадает необходимость обналичивания денежных средств через банкоматы.

Такие виртуальные платежи существенно облегчают совершение покупки в Интернете и позволяют потребителям сократить время, необходимое для посещения ближайшего магазина.

Эквайринг для ИП может стать очень важным инструментом увеличения итоговой прибыли, так как покупатель с картой готов потратить больше денег в среднем примерно на 20% .

Например

Семейная пара Роман и Ольга отправились в супермаркет для покупки продуктов питания. В отделе бытовой химии в этот день была распродажа и большую пачку стирального порошка можно было приобрести со скидкой в 30%.

Для оплаты Роман взял зарплатную карточку, на которую недавно был перечислен аванс. Располагая необходимой денежной суммой, пара приняло единогласное решение сделать такую незапланированную покупку.

Алгоритм действий проведения операции эквайринга включает в себя несколько различных этапов.

Ниже представлены последовательные шаги на примере операций с POS-терминалами:

- активация платежной карты посредством её проведения по терминалу;

- отправка данных о владельце карты с целью проверки;

- списание определенной денежной суммы и перечисление её на счет оператора;

- выдача двух чеков - продавцу и клиенту;

- подпись чеков продавцом;

- выдача чека из кассы.

Договор о предоставлении услуги эквайринга заключается между торговой точкой, выступающей в качестве клиента и банковским учреждением. Оборудование, необходимое для выполнения условий составленного договора, должно быть предоставлено банком или агентом.

POS-терминал - это специальное устройство электронного типа, посредством использования которого возможен вариант проведения безналичного расчета пластиковой картой.

Такой аппарат состоит из монитора, системного блока, считывателя карты, печатающего устройства и фискальной части.

Функцию такого оборудования может выполнять кассовый аппарат или более компактные POS-терминалы. Экварийнг и кассовый аппарат - это достаточно дорогостоящая комбинация, которая больше подходит для успешных и уже раскрученных компаний.

Начинающим бизнесменам целесообразнее всего прибегнуть к использованию POS-терминалов.

Эквайринг без кассового аппарата может производиться двумя способами - при использовании стационарного или портативного POS-терминала, а также через веб-сайт по реквизитам банковской карты. POS-терминалы имеют сим-карту, наличие которой обеспечивает связь с банковским учреждением.

Мобильные терминалы способны считывать информацию с различных видов карт:

- дебетовые карты;

- кредитные карты;

- карты с магнитной лентой;

- чиповая карта.

К таким картам выдвигается одно единственное требование - наличие на счету достаточной денежной суммы, необходимой для оплаты стоимости покупки. Отсутствие связи с банком по техническим причинам также может стать препятствием для проведения оплаты.

Например

Андрей узнал от других сотрудников, что сегодня будет начислена зарплата на дебетовую карточку. После окончания трудового дня он прямиком направился в супермаркет, не догадавшись предварительно проверить личный счет через банкомат.

При проведении операции оплаты на кассе сотрудник супермаркета сообщил о невозможности завершить такую процедуру. Как выяснилось, заработная плата еще не пришла на карту и на счету оказалось недостаточно средств для оплаты покупок. От использования карты Андрею пришлось отказаться.

Развитие рынка эквайринга в России

На сегодняшний день услуги эквайринга в РФ находится еще в стадии развития в отличии от других стран, где процесс становления закончился достаточно давно.

Среди основных причин замедленного развития такого явления - низкий уровень финансовой и банковской культуры населения. Однако несмотря на определенные трудности, постепенно количество выпущенных банковских карт имеет устойчивую тенденцию к росту.

2. Кому и зачем может понадобиться услуга эквайринга без открытия расчетного счета

Предоставлять услуги эквайринга без открытия расчетного счета могут исключительно кредитные организации. В качестве потребителей могут выступать не только крупные торговые сети, но и начинающие индивидуальные предприниматели.

Продавцу эквайринг гарантирует целый ряд преимуществ:

- минимизация рисков, обусловленных возможностью получения фальшивой валюты;

- экономия на инкассации;

- увеличение прибыли;

- новое сотрудничество с более платежеспособными клиентами.

Покупателю эквайринг предоставляет возможность использовать средства, хранящиеся на карте. Также ему предоставлена возможность проведения очень быстрого и удобного расчета во время совершения покупки.

3. Основные виды эквайринга - ТОП-3 популярных вида

В рамках данной технологии существует три основных направления - торговый, мобильный и интернет-эквайринг.

1) Торговый эквайринг

Эти операции проводятся через специальные POS-терминалы. При выполнении такого действия средства поступают на счет предпринимателя. Поставщиком услуг при этом удерживается определенная сумма, размер которой определяется финансовым учреждением.

Изменение ставки и отмена лимитов по проведению операции плотно привязаны к обороту предприятия. Более подробно это мы уже описали в одной из своих статей про .

2) Мобильный эквайринг

Такая система первоочередно ориентирована на владельцев мобильных устройств. Благодаря ей возможен вариант совершения платежной операции при использовании смартфона. Мобильный эквайринг избавляет от необходимости делать привязку к конкретной торговой точки и позволяет оснастить терминалами всех сотрудников фирмы - даже тех, которые работают за пределами офиса.

3) Интернет-эквайринг

Такой тип эквайринга позволяет произвести замену товара на деньги в любом интернет-магазине. Оплата покупки через карточку в режиме онлайн не предполагает использования специальных приложений и дополнительного оборудования.

Для проведения операции достаточно иметь доступ в Интернет. Защита персональных данных обеспечивается компанией-посредником, которая специализируется на сборе информации и последующей её рассылке в банк и продавцу.

Эквайринг на сайте позволяет одновременно задействовать огромное количество процессов. Пользователю при этом предоставлена возможность завершить покупку посредством нескольких кликов. Обо всем об этом вы можете прочитать в нашей отдельной статье .

Наглядно работу эквайринга можно увидеть на схеме ниже:

4. Как выбрать банк для подключения услуги эквайринга - 7 практических советов от эксперта новичку

Выбирая банк, который может взять на себя функции эквайера, следует быть максимально внимательным. Предварительно следует тщательно изучить условия эквайринга, которые предлагает конкретное финансовое учреждения.

И только после сравнения с условиями других банков необходимо принимать окончательное решение.

Совет 1. Узнайте, какое оборудование предоставляет банк

Специальное оборудование и программное обеспечение влияют на скорость и безопасность проведения расчетов при использовании карты.

Возможные варианты применяемой аппаратуры выглядят следующим образом:

- POS-терминалы;

- импринтеры;

- процессинговые центры;

- кассовые аппараты;

- PinPad.

Наиболее бюджетным и эффективным решением является установка POS-терминалов. Использование кассовых аппаратов может быть сопряжено с дополнительными финансовыми нагрузками. Под PinPad понимается специальная панель для ввода защитного кода.

Совет 2. Обратите внимание на используемый вид связи терминала эквайринга с банком

Используемый вид связи терминала эквайринга с банком определяет скорость проведения транзакции. Существует несколько различных путей, по которым происходит запрос на снятие средств с карты - dial-up, GSM, GPRS, Ethernet, Wi-Fi.

При использовании связи Ethernet и Wi-Fi ответ приходит в течение 1-3 с. К технически быстрым способам также относится dial-up и GPRS. Последний вид связи дополнительно облагается тарифами оператора.

Совет 3. Поинтересуйтесь, с какими платежными системами работает банк

Конкретные банки взаимодействуют с определенными платежными системами. Для предприятия может оказаться очень выгодным решение об обслуживании карт клиентов с различным уровнем достатка. Потребительская аудитория благодаря этому будет иметь устойчивую тенденцию к расширению.

Совет 4. Внимательно изучайте договор эквайринга

Договор эквайринга содержит в себе все основные моменты взаимоотношений между поставщиком и потребителем услуг. Чтобы избежать неприятных сюрпризов при дальнейшем сотрудничестве, необходимо очень тщательно изучить свои права и обязанности перед эквайером.

В случае невыполнения последним своих непосредственных обязательств возможен вариант обращения в судебные инстанции. Договор в данном контексте будет выступать основным предметом рассмотрения дела.

Уровень предоставляемого сервиса оказывает непосредственное влияние на итоговую стоимость эквайринга. Среди возможных услуг следует отметить установку и дальнейшее обслуживание оборудования.

При проведение инструктажа сотрудники вашего предприятия должны получить ответы на такие вопросы:

- основные принципы работы оборудования;

- классификация реквизитов и карт;

- последовательность процедуры обслуживания покупателя;

- обучение процессу отмены авторизации;

- оформление возврата покупки;

- определение подлинности карты.

На заметку

Идеальной будет ситуация, при которой технический персонал банка мог бы проводить ремонт и замену оборудования круглосуточно семь дней в неделю.

Такой подход является признаком профессионализма и подтверждает высокий уровень квалификации поставщика услуг.

Пример из жизни

Предприниматель Алексей заключил договор о сотрудничестве с банком-эквайером. Через небольшой промежуток времени в магазине Алексея возникла внештатная ситуация - по техническим причинам была нарушена связь POS-терминала с банком.

Получив уведомление об этой проблеме, работники технической поддержки в максимально сжатые сроки устранили имеющиеся неполадки. В результате этого Алексей не потерял своих клиентов и его репутация как ИП не была запятнана.

Совет 6. Ознакомьтесь с финансовыми условиями обслуживания

Очень важным финансовым условием, на которое следует обращать внимание, является срок возмещения дохода предприятию. Средства на счет компании поступают в промежуток, эквивалентный 1-3 календарным дням.

Также необходимо оценить приблизительный размер расходов, которые несет предприятие за пользование услугой эквайринга. Итоговая цифра будет формироваться при учете совокупности различных факторов - установка оборудования, подключение услуги, аренда оборудования, ремонтные работы (при необходимости).

Тарифы эквайринга представлены в виде процентной ставки от стоимости товара или услуги. Такая комиссия взимается при совершении каждой транзакции.

Тарифы за факт пользования такой услугой формируются в зависимости от оборота предприятия, сферы деятельности организации, наличия или отсутствия лицензии на проведении операций и собственного процессингового центра.

Для расчёта индивидуальной комиссии воспользуйтесь сервисом Main Mine. Он позволяет рассчитывать и сравнивать тарифы на торговый эквайринг сразу для 30 наиболее востребованных банков и сервисов.

5. ТОП-9 банков по предоставлению услуги эквайринга

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

№ Название банка % ставка (от стоимости покупки) Стоимость оборудования (ежемесячно) 1 Альфа-Банк 2,5-3% 1850 рублей 2 Сбербанк России 0,5-2,2% 1700-2200 рублей 3 ВТБ 24 От 1,6% 1600 рублей 4 Газпромбанк 1,5-2% 1750 рублей 5 УралСиббанк От 2,5% 1600-2400 рублей 6 Райффайзенбанк 3,2% 7 Банк Открытие 1,6-2,6% 2350 рублей 8 Тинькофф банк 2-3,5% 1900-2300 рублей 9 Банк Русский Стандарт 1,7-2,5% Зависит от типа обслуживающего ПО Достаточно выгодные условия услуги эквайринга предлагает банк Открытие. Величина процентной ставки здесь будет варьироваться от 1,6 до 2,6%, которые будут сниматься при совершении каждой транзакции.

Другие банковский организации предлагают не менее выгодные условия. Ежемесячная стоимость предоставления оборудования во многом будет зависеть от количества рабочих мест на торговой точке и типа обслуживаемого программного обеспечения.

6. Эквайринг - за и против: обзор преимуществ и недостатков

Эквайринг является достаточно выгодной услугой для обеих сторон. Покупатель получает возможность проводить расчет при совершении покупки в максимально сжатые сроки.

Проследить за движением израсходованных средств можно при использовании чека, который выдаётся кассиром по завершении операции.

Владельцы торговых точек благодаря эквайрингу могут увеличить уровень продаж и привлечь более широкую клиентскую аудиторию. Вероятность получения фальшивых денежных средств при этом полностью исключается.