Можно ли использовать материнский капитал при плохой кредитной истории. Основный особенности займа под материнский капитал Требования к заемщику

Займ под материнский капитал — это приемлемый метод для людей модернизировать жилищные обстоятельства, внести взнос за ипотеку или купить квартиру либо дом. Тем не менее употреблять такого рода займ могут, не все, что установлено строгими требованиям со стороны банков. Они включают следующие обязательные требования постоянной работы, постоянный доход который надобно утвердить документами, не попорченная история кредита. По статистике более 90% людей маткапитал применяют для усовершенствования условий жилья. Появляется рад проблем с регистрацией. Главной проблемой считается получения займа или кредита под материнский капитал в банковских или микрофинансовых организациях. В случае верной регистрации и соблюдения абсолютно всех условий законодательства то использования сертификата является совершенно законным.

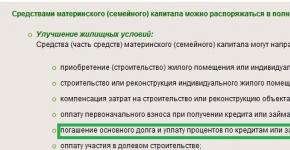

С 2015 года сертификат можно применять как платеж за ипотеку, займ на постройку или покупку жилья. Соблюдение следующих правил: Приобретаемое жильё должно находиться на территории Российской Федерации; жильё приобретенной при помощи займа, имущество оформляется не только на родителей, но и их детей; проводиться оценка.- Регистрация данного займа под сертификат

- Обязательно быть готовых к покупке жилища и предоставить всю документацию государственным органам для проверки.

- Исключение поиска поручителей, справок и документов с места работы или регистрация жилья под залог.

- Оплачивать проценты и залог не нужно, за использования такого займа, так как финансовые средства возвращаются в короткие сроки.

- Оценка жилищных условий не проводится.

- Нужная документация для получения займа под маткапитал

- Документы, удостоверение личность обоих супругов или в некоторых случаях одного.

- Материнский (семейный) сертификат

- Документ предъявляющий о заключении или расторжения брака

- Документ о рождение ребенка или усыновление

- Страховой номер индивидуального лицевого счёта

- Идентификационный номер налогоплательщика

- Документ на приобретения жилища

- Справку формы Ф9 выданная по месту нахождения жилища

Получение займа под материнский капитал

- Система регистрации займа под материнский капитал, совпадает с абсолютно всеми экономическими и микрофинансовыми организациями которые включают ряд следующих действий:

- Подготовка данных, в какой кредитной либо микрофинансовой организации допустимо приобретение займа под маткапитал.

- Поиск жилья с меньшей изношенностью и нормальными санитарными и гигиеничными нормами.

- Предъявление документации для кредита в финансовую организацию

- Проверяется организацией на платежеспособность клиента, впоследствии проверки выноситься постановление о выдаче или об отказе в займе.

- При положительном ответе клиент подписывает договор с учреждением, и получает деньги на банковскую карту для улучшения или приобретения жилья.

- После регистрации соглашения в получение жилья полный комплект документов посылается заемщиком в региональный отделение Пенсионного Фонда Российской Федерации, где приминается постановление о безналичном перечислении денег маткапитала насчет учреждения, которая даёт займ согласно договору.

Займ под материнский капитал на потребительские нужды можно ли взять?

Наверное, данный проблема беспокоит абсолютно всех, кто имеет сертификаты. И об этом много мошенников распространяют в интернете. Заключают фиктивные сделки на приобретения имущества, когда не одна сторона, не обязуется брать на себя обязанности. В таком случае хозяин сертификата получает 30-70% от денежной суммы. Важно: это метод не законен и были случаи о привлечение граждан к обязательствам . Поэтому займа под материнский капитал должен быть оформлен только на усовершенствования, покупки жилья и ипотечного платежа.

Достоинства займа под материнский капитал

- Пенсионный Фонд России значится плательщиком, а значит хозяин материнского сертификата не должен предъявлять справки о платежеспособности.

- Первоначальный взнос не требуется.

- Денежные средства перечисляются быстро.

- Кредитная история не играет, не какой роли.

- В случае отказа Пенсионного фонда, неустойка и проценты не оплачиваются.

Недостатки займа

- Учреждение за свои услуги берет значительный процент

- При получении денежных средств Пенсионный Фонд России может отказать без каких либо причин.

- Займ под маткапитал очень удобный и законный способ получения денег.

Кредит под материнский капитал

Кредит в таком случает отличаться от займа который не ограничивается размером материнский капитала и имеет возможность иметь сумму значительно больше. Одновременно с этим, отличие от ипотеки под мат капитал при регистрации договора по кредиту нет необходимости выполнения обязательств в виде залога покупаемого жилища, это существенно упрощает регистрацию документации, а кроме того бережет денежные средства заемщика. Кредит оформить разумно только в том случае, если имеется большая часть наличных денег, также заёмщик должен иметь основную прибыль, необходимую для оформления договора.

Ипотека под материнский капитал

Оформить ипотеку займа под материнский капитал довольно длительный и кропотливый процесс. Такой типа кредитования востребован, потому что почти все банки и финансовые организации принимают сертификаты для первоначального взноса за ипотеку. Это даёт возможность приобрести или улучшить жильё.

Сумма займа по ипотеке очень высокая является до 90% от цены квартиры или дома, поэтому банки тщательнейшим образом проводят проверку состоятельности владельца, историю кредита, непрерывный и постоянный доход, присутствие другого в собственности имущества. Помимо данного при оформлении ипотеки на покупаемое жильё переходит в залог банка и нуждается непременно в страховке. Кроме того надобно так же застраховать здоровье и жизнь владельца. Это приводит к значительным затратам.В случае оформления жилищного кредита можно использовать мат.капитал не дожидаясь 3 лет. Для поддержки молодой семьи многие банковские компании выпустили на рынок специальные программы, которые подразумевают использование средств МК при кредитовании. О том, где молодой семье взять ссуду на жилье в этом году, читайте в этой статье.

Материнский капитал в вопросах и ответах: часть третья

По закону, жилое помещение, приобретенное с использованием средств материнского капитала, оформляется в общую собственность родителей и всех их детей. Но на практике, особенно при использовании ипотеки, недвижимость, как правило, оформляется в собственность обладателя сертификата на средства МСК (либо обладателя сертификата и его супруга (супруги)) и им дается нотариально заверенное обязательство о выделении долей супругу (супруге) и детям (либо только детям) в течение 6 месяцев после погашения займа. Как можно выделить эти доли?

Основный особенности займа под материнский капитал

Наверное, данный проблема беспокоит абсолютно всех, кто имеет сертификаты. И об этом много мошенников распространяют в интернете. Заключают фиктивные сделки на приобретения имущества, когда не одна сторона, не обязуется брать на себя обязанности. В таком случае хозяин сертификата получает 30-70% от денежной суммы. Важно: это метод не законен и были случаи о привлечение граждан к обязательствам . Поэтому займа под материнский капитал должен быть оформлен только на усовершенствования, покупки жилья и ипотечного платежа.

Рекомендации как взять ипотеку с плохой кредитной историей и получить займ с первоначальным взносом и без него

- Российское гражданство.

- Наличие прописки на территории субъекта, где получается займ.

- Удовлетворение возрастному цензу.

- Общий трудовой стаж 1-5 лет.

- Работа на последнем месте 6 месяцев.

- Наличие официального дохода (в некоторых банках справка о доходах не требуется, но процентная ставка увеличивается).

- Супруг или супруга становятся созаемщиком по умолчанию.

- Возможность привлечения до 3 поручителей.

Наши сограждане интересуются, когда обнулится плохая кредитная история. По закону данные о конкретном заемщике хранятся в банке в течение 35 лет. Срок хранения информации в БКИ меньше и составляет 15 лет. Мало кто готов ждать так долго, чтобы оформить ипотеку без дополнительных проблем, поэтому стоит рассмотреть пути исправления КИ.

Могут ли отказать в займе на жилье под мат капитал с плохой кредитной историей

Добрый день! Все зависит от кредитной организации. Проверка личности и проверка кредитной истории является автоматизированной проверкой(т.е. компьютером). Вы используете мат. капитал как гарантию? Материнским капиталом можно погасить кредит, либо его часть, который взяли в целях предусмотренных законом.На сегодняшний день материнский капитал можно потратить только на ранее утвержденные законом направления:

Кредит под материнский капитал с плохой кредитной историей

Для того чтобы оформить кредит (на покупку или обмен квартиры) под материнский капитал с плохой кредитной историей необходимо письменное заявление владельца сертификата в Российский Пенсионный фонд о направлении денежных средств в банк на первоначальный взнос по ссуде или ипотеке. После этого заемщик подписывает и удостоверяет нотариально обязательство об оформлении на всех членов семьи будущей недвижимости.

Как взять кредит под материнский капитал – опыт и практика ТОП-5 банков с выгодными условиями

Кроме того, президент предложил новые варианты реализации программы. В частности, теперь нуждающиеся семьи смогут получать ежемесячные выплаты из средств маткапитала в размере регионального прожиточного минимума сразу после рождения ребенка и до достижения им возраста 1,5 лет.

Использование материнского капитала до 3 лет на покупку жилья через кредитный потребительский кооператив (КПК)

Обращаясь в КПК, вы, по сути, присоединяетесь к кооперативу и становитесь его участником (пайщиком), подписывая соответствующий договор. После этого вы имеете право заключить с кооперативом договор о предоставлении займа . В случае, если он будет погашаться материнским капиталом, обеспечением по займу до момента перечисления Пенсионным фондом денег будет являться приобретаемая недвижимость.

Можно ли взять ипотеку с плохой кредитной историей

Каждый гражданин может самостоятельно подать запрос в бюро на предоставление собственной кредитной истории, раз в году такие данные предоставляются на бесплатной основе. Таким образом можно проанализировать факторы, которые повлияли на ухудшение истории. Затем вы сможете предоставить доказательства, что просрочки произошли не по вашей вине. К примеру, вы можете предъявить выписки из больницы о долгосрочном лечении, данные о периодах нетрудоспособности, утере рабочего места и прочее.

Как взять ипотеку с плохой кредитной историей: советы юриста

Ипотека с плохой историей — дело очень хлопотное, но вполне реальное. Обнаружив ошибки в КИ, вы можете подать прошение о внесении изменений. При этом вам придется доказывать, что сведения, содержащиеся в кредитной истории, недостоверны и подлежат исправлению. По вашему заявлению будет проведена проверка. К этому моменту вам нужно приготовить документы, характеризующие вас как благонадежного клиента. Такими бумагами могут быть:

Как взять ипотеку с плохой кредитной историей

Можно исправить историю по кредитам и тогда не выдать займ клиенту не будет смысла. Для этого есть несколько вариантов. Брать микрозаймы в МФО и вовремя их выплачивать, это значительно улучшит КИ. Если ваш кредит до сих пор активен, то следует выплаты делать заранее, избегая даже технических задержек. Предоставив справки о своей состоятельности, вы также улучшите КИ. Не следует брать много микрозаймов, это не приветствуется банками.

Ипотека с плохой кредитной историей

- Обязательное наличие созаемщиков, которые в случае невыплаты ипотеки заемщиком смогут выплатить ее.

- Хорошая заработная плата, в том числе она должна быть стабильной. Если у клиента хорошая работа с хорошим доходом, то и кредит банк выдаст охотнее.

- Повышенная ставка по ипотеке. Как правило, выдача ипотеки неблагонадежным гражданам – это риск для кредитора, поэтому чтобы окупить этот риск ставка повышается.

- Увеличенный первоначальный взнос.

- Сокращенные сроки ипотеки. С небольшим сроком риски для банка намного меньше. Так, заемщик может выплатить кредит в срок, если у него стабильный высокий заработок.

- Оформление имущества под залог. Залог – одно из основных условий по ипотеке.

Кредит под материнский капитал: условия, особенности и необходимые документы

- заявление от заемщика на выдачу кредита по стандартной форме;

- заявление от созаемщика/поручителя (обычно в этой роли выступает супруг заемщика);

- государственный сертификат на материнский капитал;

- справка из Пенсионного фонда, в которой указан остаток средств маткапитала;

- паспорта обоих супругов;

- свидетельства рождения детей;

- свидетельство о заключении брака;

- справки от работодателей, подтверждающие трудоустройство заемщиков;

- справка по форме 2-НДФЛ, подтверждающая имеющийся доход работающего супруга;

- документы на выбранное жилье или бумаги, подтверждающие долевое строительство.

Проблемная кредитная история для ипотеки не приговор

Здравствуйте, Светлана! При отрицательной кредитной истории, с условием просроченных текущих финансовых обязательств, шансов на оформление ипотечного кредита очень мало. Касательно средств «Материнского капитала», то банки принимают их на оплату первоначального взноса при приобретении жилого дома с земельным участком. При расчете суммы кредита банк примет наименьшую из величин: цену объекта согласно отчета об определении стоимости объекта недвижимости или стоимость, указанную в договоре купли-продажи. При определении стоимости объекта, оценочная организация будет применять один или несколько методов оценки, в итоге выведя реальную цену.

Напомним, если ранее нормативными документами предусматривалась возможность использования семейный капитал по достижении малышом 3-летнего возраста, то в настоящее время Правительством внесены изменения в законодательную базу и разрешено средства, полученные за рождение (усыновление) второго (и последующих) детей использовать в случае улучшения жилищных условий после его рождения.

На страницах нашего сайта мы неоднократно рассказывали, и как можно распорядиться «детскими деньгами». Однако, вопросы продолжают поступать и в частности, мамы интересуются можно ли им погасить жилищный займ в Сберегательном банке?

- Погашение материнским капиталом ипотеки

С помощью него имеется возможность погасить взятый ранее ипотечный кредит для покупки квартиры. Для начала процедуры следует обратиться в отделение ПФ РФ с целью согласования условий погашения (в т.ч и досрочного). При удовлетворительном решении вопроса вам следует запросить в кредитном учреждении справку, где будет указан размера основного долга и процентов по займу, а также вид кредитования.

С полученной справкой идете в ОПФ по месту жительства и пишете заявку на перечисление средств семейного капитала в счёт погашение ипотеки.

При подаче заявления следует указать и сумму, учитывающую денежные средства, которые перевет ваша семья в течение 3-х последующих месяцев до завершения перечисления денег Пенсионным фондом.

Внимание: на сегодняшний момент согласованы и утверждены справки двух видов — для валютного и рублёвого кредитов. Сберегательный банк самостоятельно конвертирует переводимые средства в валюту и уже далее направляет их в погашение задолженности.

Вначале погасится %, а лишь затем — основной долг, исключаются возможные неустойки, пени и штрафы по обязательствам согласно договора.

Следует понимать, что банкиры обязаны изменить график погашения, составив новый, в котором изменится лишь сумма вносимых денег, но не сроки по кредитному договору.

Сотрудничество с СБ РФ позволяет семьям, использующим маткапитал, вносить его в качестве первоначальных взноса как при покупке квартиры в строившемся многоквартирном доме, так и при самостоятельном строительстве дома.

При этом процесс оформления выглядит совсем не стандартно, так как будущий заёмщик не имеет возможности предоставить пока никаких документов. В подобном случае банкиры нашли любопытный способ: владельцу сертификата при расчёте доступной суммы займа увеличивается ее размер. Впоследствии, после зачисления денег по сертификату, остаток займа благополучно корректируется в меньшую сторону.

Валентина Петрова специально для сайта Где взять денег

Обсуждение: 4 комментария

Взял ипотечный кредит на сумму 338 000. Ежемесячные выплаты по кредиту — около 7 000, причём 3 000 — погашение долга, 4 000 — выплата процентов. Сотрудница пенсионного фонда приняла все документы, посчитала и сказала, что пенсионный фонд перечислит (спустя 2 месяца) в счёт погашения долга 224 000. Мой расчёт такой: 338 000 — 3 000 — 3 000 = 332 000. Почему мне насчитали меньшую сумму? Ответ в ПФ дадут только через неделю, как появится специалист.

Почему не дают кредит под материнский капитал что бы с долгами рассчитаться?

Валентина, банкиры кредитуют лишь граждан, имеющих документально подтвержденный стабильный доход, которого будет достаточно на протяжении нескольких лет как для проживания семьи, так и для оплаты займа.

К сожалению, менеджер вряд ли «пропустит» ваши документы, так как рисковать банкиры не привыкли. Да и Вы сами должны осознавать, что выплачивать ипотеку достаточно сложно даже работающим гражданам с высокой заработной платой.

Как вариант — уточните у родителей, смогут ли они пойти поручителями — тогда шанс получить ипотеку значительно возрастает.

Здравствуйте! Я временно не работающая мама двоих малолетних детей, официально с гражданским мужем не зарегистрированы. Дадут ли мне под сертификат на семейный капитал кредит в сбербанке и какие документы придется собирать? Спасибо.

Многие семьи используют государственную поддержку в виде материнского капитала для внесения первоначального взноса по ипотеке. Это хороший шанс сократить стоимость кредита для заемщика. Многие банки разработали адаптированные программы ссуд, при которых можно использовать материнский капитал. Однако, если у заемщика испорчена кредитная история, то каждый банк рассматривает заявку в индивидуальном порядке, при этом процент отказов достаточно велик. В статье рассмотрим как и где взять ипотеку под материнский капитал с плохой кредитной историей.

Является ли материнский капитал преимуществом при оформлении ипотеки

Сертификат на материнский капитал предоставляется на сумму 500 000 рублей. Оформляется господдержка только на одного члена семьи. Однако, если клиент берет ипотеку, то как обязательное условие является предоставление доли каждому члену семьи.

Многие банки разрабатывает индивидуальную кредитную программу с использованием господдержки, поэтому ознакамливаться с условиями нужно заблаговременно.

В отношении кредита ипотека не дает никаких преимуществ и не влияет на решение банка. Материнский капитал только сокращает окончательную сумму займа. Если у заемщика есть открытые просрочки в банке или незакрытая задолженность, то кредит ему не получить независимо от вида господдержки.

Дают ли ипотеку с негативной кредитной историей? У каждого банка на этот вопрос свой ответ. Но однозначно клиенты с плохой КИ относятся к категории рисковых, поэтому их заявки рассматриваются очень тщаельно.

Список самых лояльных банков предоставляющих ипотеку

Стоит выбирать кредиторов, которые выдвигают более лояльные требования к заемщикам. Это могут быть как крупные, так и небольшие вновьоткрывшиеся организации.

На каких условиях дают кредиты с негативной кредитной историей:

- завышенные процентные ставки;

- сокращенные сроки кредитования;

- максимальная сумма аванса;

- обязательное включение дополнительных услуг (страхование), которое только увеличивает переплату.

У заемщика не будет огромного выбора, ему придется соглашаться на предложенные условия. В то же время при таких видах займа банк старается сократить возможные риски. Для этого привлекаются поручители (созаемщики) или предоставляется залог, это может быть как приобретаемое имущество либо недвижимость, находящаяся в собственности.

Ипотеку с негативной кредитной историей предоставляют немногие банки, среди них:

- Газпромбанк;

- Открытие;

- Райффайзенбанк;

- Уралсиб.

Перечисленные кредиторы также проверяют КИ клиента, но они проводят менее жесткий отбор. Многое зависит от того, почему образовалась негативная история. Банки работают лишь с теми заемщиками, которые допускали незначительные просрочки и успешно их погашали.

Ипотека с материнским капиталом от Райффайзенбанка

В 2017 году для условия ипотеки с материнским капиталом действуют для всех программ по ипотечному кредитованию. Банк предоставляет займы на новое и строящееся жилье.

В качестве залога заемщик может предоставить как имеющееся имущество, так и приобретаемую недвижимость. Программа ипотеки с материнским капиталом ориентирована на молодые семьи, однако, они могут привлекать в качестве созаемщиков своих родителей. Страхование жизни заемщика и жилищного объекта является обязательной процедурой.

Кредитные предложения от Газпромбанка

Газпромбанк предлагает специальные партнерские программы, предполагающие сниженные процентные ставки (от 9,5%), если недвижимость приобретается у конкретного застройщика.

Отдельной ипотеки под материнский капитал нет, но сертификат можно использовать как первоначальный взнос по кредиту. Банк имеет программы для приобретения жилья на первичном и вторичном рынках. Сумма кредита может составлять от 500 000 рублей, срок – от 1 до 30 лет и ставка от 9,5% годовых.

Ипотечные программы банк «Открытие»

Банк «Открытие» имеет индивидуальную программу под материнский капитал. Согласно предлагаемым параметрам можно приобрести квартиру или доли на вторичном рынке недвижимости.

Условия программы:

По данной программе сумма кредита за вычетом сертификата МК должна составлять 80%-85% от оценочной стоимости объекта. Клиенту разрешается привлекать до 2-х созаемщиков.

В каждом случае банк рассматривает заявку индивидуально. Главной задачей клиента является убедить кредитора в свое платежеспособности, для этого предоставляются справки о доходах, чеки по коммунальным платежам, выписки с личного счета.

Дополнительной гарантией по кредиту может стать также ликвидный залог, это может быть дом, квартира, автомобиль, ценные бумаги и т.д.

Ипотека в банке Уралсиб

Уралсиб имеет несколько ипотечных программ, в которых можно использовать сертификат на материнский капитал. Наиболее низкие ставки предполагает «Партнерская ипотека» — от 9,4% годовых, основное правило – приобретение объектов у партнеров кредитора.

Еще есть выгодная программа «Семейная ипотека», условия распространяются лишь на заемщиков, содержащих 3 и более несовершеннолетних детей. Размер кредита может составлять от 300 000 до 50 000 000 рублей. Однако, аванс, с учетом сертификата должен быть от 50%. Сроки кредита от 3 до 30 лет, процент – от 8,9% годовых.

Исправление кредитной истории

Кредитное досье по каждому заемщику хранится в базе данных (БКИ), по всей России таких бюро несколько. Для начала заемщику требуется узнать в каком подразделении БКИ хранится его история, там можно запросить выписку по своим данным, раз в год эта справка предоставляется бесплатно. Таким образом, можно выявить по каким причинам испортилась КИ. Если имеет место банковская ошибка, и клиент вовсе не совершал просрочек, то требуется собрать платежки и направить их в БКИ с просьбой исправить данные.

Важно! Информационная база имеет очень хорошую систему безопасности, поэтому никто ни за какие деньги не будет удалять информацию о заемщиках в БКИ. На данный момент такие схемы очень часто предлагают мошенники.

Исправить кредитную историю реально такими способами:

- Оформление кредита в МФО. Микрокредиторы имеют специальные программы, для улучшения кредитной репутации заемщика. Клиенту требуется взять последовательно несколько займов и погасить их. Сведения о погашении будут переданы в БКИ, что увеличит шансы на получение кредитов в дальнейшем.

- Оформление кредитной карты, их сейчас свободно предоставляют во многих банках, независимо от КИ. Средства со счета следует регулярно снимать и погашать без просрочек. Информация о внесении платежей также будет передаваться в БКИ.

- Оформление потребительского кредита. Осуществляется по аналогичным схемам, приведенным выше.

- Через суд. Такой способ возможен если заемщику ранее был выдан займ, но он не давал своего согласия на обработку персональных данных. В этом случае банк не имеет права передавать никакие сведения в бюро, поэтому вся информация о погашении кредита удаляется.

2.7 (54.29%) 7 votes

Ипотеку берут многие. Это деньги (заем) у банка, под залог недвижимости, берут чтобы купить саму недвижимость, т.е. берут ее под залог имущества купленного на эту ипотеку. Но в займе дают отказы из-за испорченной КИ. Ведь если вы раньше брали заем, но из-за обстоятельств не могли делать выплаты заранее, то у вас испорчена КИ. КИ исправить трудно. Но есть возможность получить ипотеку с плохой кредитной историей.

Но как можно испортить КИ, выделим возможные причины плохой кредитной истории.

Если на вас весит текущая просрочка по открытому кредиту это плохо и является первой возможной причиной того, что у вас плохая КИ. Незакрытый кредит — это веская причина отказать вам в кредите, потому что выплачивать более одного кредита трудно. А если у вас просрочки по первому займу, то есть риск задолженностей по второму займу.

Просроченная выплата более чем на 120 дней является второй возможной причиной плохой КИ. Если не получается совершить выплату более 120 дней, то значит у вас проблемы с деньгами, и не факт, что проблемы устранятся в ближайшем времени.

Если вы прошли процедуру банкротства, то взять заем очень трудно, вопреки возражениям юристов. Процедура банкротства — это признание клиента в неспособности исполнить уплату платежей в течение определенного срока, признать клиента несостоятельным может только арбитражный суд. Это будет третьей возможной особенностью клиента с плохой КИ.

Вы просрочили кредит до того, что эта информация о невыплате имеется у судебных приставов, а также отображена на их сайте, то это чистая четвертая причина нехорошей кредитной истории. Если дело дошло до судебных приставов, то это является маячком для финансовых организаций.

Наличие большого количества мелких задолженностей, если у вас тридцати дневных задержек больше 5-6, то это отрицательно влияет на КИ, также плохо, если у вас больше одной 90 дневной задолженности. Несвоевременные выплаты, даже при недолгих задержках сильно отражаются на КИ клиента. Они означают финансовую несостоятельность клиента.

Ипотека без кредитной истории невозможна, а точнее без ее предоставления.

Как взять ипотеку с плохой кредитной историей

Для начала все же проверьте историю по кредитам. Но если она оказалась испорченной, то нужно узнать, как взять заем с испорченной кредитной историей.

Можно попробовать подать заявку в крупный банк. Чаще всего клиенты важны для крупного банка, да и возможные потери не так велики. Поэтому они часто выдают займы, но на своих условиях. Обычно они повышают процентную ставку, сокращают сроки выплат, обязывают наличие надежных поручителей, появляется необходимость сделать большой первоначальный взнос. Но ипотеку вам выдадут, пусть не по лучшим условиям.

Обращение в мелкие, начинающие банки. Развивающиеся финансовые организации пытаются увеличить сферу влияния на рынке, поэтому часто сотрудничают со всеми клиентами, что вам на руку. Поэтому обращение в начинающий банк имеет большой шанс на реализацию.

Взять рассрочку от застройщиков. Если клиент хочет купить жилье в новом доме, то это дает возможность получить рассрочку от строительной компании. Чаще всего застройщики выдают рассрочки покупателям. Большие строительные фирмы ищут инвесторов, поэтому и сотрудничают с клиентами, несмотря в их кредитные истории.

Можно исправить историю по кредитам и тогда не выдать займ клиенту не будет смысла. Для этого есть несколько вариантов. Брать микрозаймы в МФО и вовремя их выплачивать, это значительно улучшит КИ. Если ваш кредит до сих пор активен, то следует выплаты делать заранее, избегая даже технических задержек. Предоставив справки о своей состоятельности, вы также улучшите КИ. Не следует брать много микрозаймов, это не приветствуется банками.

Взять ипотеку под материнский капитал можно, направив его на начальный взнос либо погасить кредит досрочно. Этим можно снизить собственные затраты на приобретение жилья, оптимизировать условия ипотеки, сэкономить время.

ТОП банков, выдающих ипотеку с плохой кредитной историей

Выделим финансовые организации, которые выдают займы тем, у кого испорчена КИ.

Сбербанк. Рассрочка выдается сроком не более чем 30 лет. Начальный взнос минимум 20%. Ставка 12,5% годовых. Обязательно нужно застраховать все риски. Причем если вы будете зарплатным клиентом банка, то к вам он будет относиться лояльнее, чем к остальным.

ЮниКредит Банк. Имеет особенность. Взять займ можно только в случае наличия отдельного имущества, которое можно заложить. Займ идет сроком не больше 30 лет, с 13% ставкой в год, 20% кредита составляет изначальный взнос. Нужно будет застраховаться от всех возможных рисков.

ДельтаКредит. Возможность выплаты ипотеки этого банка до 25 лет. Ставкой за год от 14%, начальный взнос должен быть не менее 15%. Увеличится шанс одобрения рассрочки, если предоставить ценное закладываемое имущество.

ВТБ 24. Срок выплаты займа до 30 лет. Ставка по процентам 14%, изначальный взнос не менее 15%. Плюсом будет, если вы зарплатный клиент банка, предоставить поручителя или предоставить дополнительное закладываемое имущество.

Ак Барс. Выдает рассрочки со ставкой от 13,25% в год. Срок выплаты не более 30 лет. Пропускает кредиты от сбербанка. Есть возможность, что при больших просрочках в предыдущих займах может понадобиться поручитель по вашей рассрочке.

Банк Москвы. Рассрочка выдается при годовом проценте от 15%. Выплачивать заем будет возможно не больше 30 лет. Если вы привлечете созаемщиков, это увеличит шанс одобрения займа. Также приветствуется оформление в залог другого ценного имущества.

Газпромбанк. Ипотека с 14-16% в год. Можно погасить ее досрочно. Предлагаются квартиры в новопостроенных домах.

Ипотека от строительной компании

Что же такое ипотека от застройщика, если вы приобретаете дом в только что построенном доме, то строительная фирма, создавшая этот дом, предложит вам рассрочку на квартиру. Это не страшно. Многие строительные компании ищут инвесторов среди покупателей и поэтому сотрудничают с ними даже без проверки их КИ.

Рассрочка от застройщика обладает некоторыми особенностями. Рассрочка дается на небольшой срок. Изначальный взнос обязателен. Покупается квартира, когда дом еще строится. При таком раскладе покупатель рискует потерять свои деньги, ведь он вкладывает их в еще строящийся объект, но посмотрев бывшие проекты кампании, он удостоверится в ее надежности.

Военная ипотека и кредитная история

Для начала, что такое военная ипотека, это некий механизм приобретения жилья военнослужащими, в рамках накопительной ипотечной системы жилищного обеспечения. То есть когда военнослужащие берут ипотеку на жилье по государственной программе, то государство становится поручителем по их ипотеке, а государство самый надежный поручитель. Причем займ выдается с хорошими условиями.

Но не всем военным выдают этот займ. Многие из них думают, что если они военнослужащие, то ипотека им обязательно оформиться. Но выдают ее только военным с хорошей историей по кредитам.

Потому что пока военные находятся на службе, то их поручителем является государство. Как только они уйдут со службы, то обязанным становится сам клиент, но с его плохой историей по кредитам ему не будет доверия и будет возможность задержек, либо невыплата займа, что заранее рассматривается финансовой организацией и решается по выдаче клиенту ипотеки.