Pos терминал в каком банке выгоднее. Отзывы платежных терминалах, как о бизнесе. «Прими карту» - платежное решение для торгового эквайринга

В 2018 году если оборот меньше 100000 руб. по всем терминалам (у меня 5)- штраф (не помню кажется 3000). С 2019 если нет оборота 100000 руб. по любому терминалу -штраф 1200 с каждого(если нет 100000 в…

Эквайринг не советую тут. У нас Эвкайринг от Точки. Поломался терминал. Мы находимся в Москве, но сказали отправить аппарат в Екатериннбург. Уже 10 дней прошло как они его получили, когда отправят мне,…

Я корпоративный клиент. Заключили договор на 3 терминала. Пока прошивались и ехали к нам, прошло 2 недели. Из всех работает только один, а 2 нужно вести в другой город перепрошивать. Что, нельзя было проверить?…

Как выбрать эквайринг для магазина

- Обзор банков

Что такое торговый эквайринг

Торговый эквайринг - это разновидность услуги приёма платежей по банковским картам при помощи POS-терминалов в торгово-сервисных предприятиях (ТСП). Основное отличие от других видов эквайринга (мобильного и при оплате через Интернет) в том, что с картой работает отдельное устройство (терминал или импринтер), печатающее бумажные чеки в подтверждение операции (некоторые мобильные терминалы уже умеют печатать фискальные чеки, но это скорее исключение из правил, так как большинство отчетных документов отправляется клиенту на почту или на телефон в виде SMS). Из-за того, что применяется такая схема оплаты чаще всего в оффлайн магазинах (супермаркетах, офисах, торговых точках и т.п.), эквайринг получил название «торговый».

Оплата банковской картой через терминал характеризуется высокой степенью безопасности проведения сделки как для ТСП, так и для покупателя, а также меньшим временем обработки транзакции по сравнению с мобильными терминалами или оплатой через Интернет.

За процессинг, обеспечение гарантийных обязательств обеим сторонам сделки (покупателю и продавцу) отвечает платежная система. Банк, оказывающий услугу торгового эквайринга, является участником такой системы (национальной, например, российской «МИР» или международной, такой как VISA или MasterCard), как и банк, выдавший карту владельцу.

Типы POS-терминалов для эквайринга

Условно терминалы для приёма оплаты с банковских карт можно разделить на следующие группы:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

- Стационарные. Чаще всего не имеют встроенного аккумулятора или его ёмкость рассчитана на непродолжительное время автономной работы, интерфейсы для выхода в Интернет преимущественно проводные: RG-45 (LAN), RS-232 и т.п. Но для обеспечения бесперебойности связи могут оснащаться встроенными GPRS-модемами.

- Переносные / портативные. Могут работать продолжительное время даже без внешнего питания. Оснащаются встроенным модемом для 2G/3G/4G связи и/или другими интерфейсами для беспроводного подключения: Wi-Fi, Bluetooth и т.п.

- Специализированные

. Преимущественно это встраиваемое оборудование, которое применяется в устройствах самообслуживания. В свою очередь такие терминалы могут быть автономными или модульными. Частными типами специализированных POS-терминалов можно назвать следующие:

- Устройства с захватом подписи.

- Оборудование с биометрической идентификацией (по отпечаткам пальцев, по лицу и т.п.).

- Встраиваемые POS-терминалы (для вендинговых аппаратов, для касс самообслуживания и т.п.).

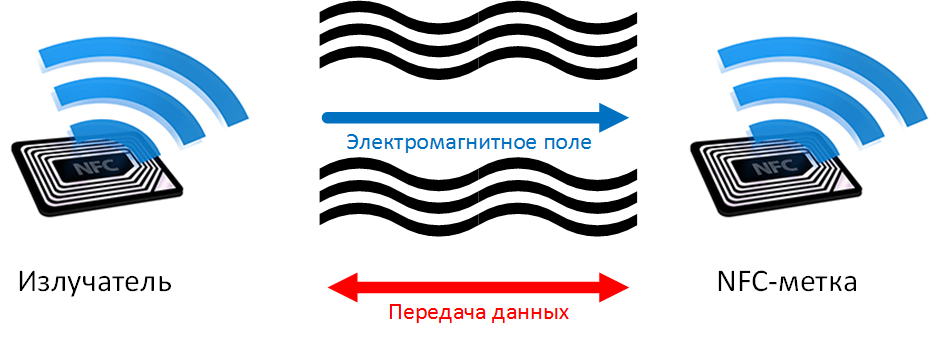

- Программные . До повсеместного внедрения бесконтактных платежей единственной альтернативой терминалам был интернет-эквайринг. Но модули NFC в смартфонах и на банковских картах сделали возможным еще один тип оплаты - вообще без терминала. В качестве считывателя выступает NFC-модуль смартфона. За все остальные операции отвечает приложение банка и его серверы.

- Мобильные терминалы (m-POS). Их можно назвать скорее модульными устройствами, чем автономными, так как конструктивно они состоят только из считывателя и пинпада (иногда даже только из считывателя). А за вычисления отвечает стороннее устройство (смартфон или планшет с установленным на него приложением). Банки или специальные сервисы предлагают их как отдельное решение с собственными тарифами и отдельным договором.

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

- Вычислительное устройство. Обычно это планшет на базе популярной операционной системы со специальным программным обеспечением (с возможностью установить дополнительное при необходимости).

- Фискальный накопитель. Соответствующий требованиям 54-ФЗ (способный обмениваться данными с ОФД).

- Принтер чеков.

Все терминалы можно классифицировать и по техническим параметрам:

- тип считываемых карт (магнитная полоса, с чипом, бесконтактные);

- тип подключения (проводное/беспроводное и в разрезе конкретных технологий: LAN, 2/3G, Wi-Fi и т.п.);

- дополнительные возможности (интерфейсы для подключения вспомогательного оборудования, интеграция с кассовыми модулями и информационными системами предприятия).

Схема работы технологии

Принимать безналичные платежи может только ИП или юридическое лицо, заключившее договор на эквайринг с банком.

Организация приема платежей выглядит следующим образом:

- Кассир уточняет у клиента способ оплаты, если платеж будет выполнятся с карты, покупателю предоставляется терминал банка-эквайера или кассир просит передать ему карту.

- Карта прокатывается магнитной полосой, вставляется чипом или прикладывается к дисплею POS-терминала (только для карт с NFC - бесконтактные платежи). Устройство запрашивает авторизацию (ввод PIN-кода, предоставление документов со сверкой росписи и т.п.).

- Если авторизация производится успешно, банк-эквайер блокирует сумму покупки на карточном счете в банке-эмитенте. Если денег недостаточно, платеж прерывается.

- Если лимит позволяет выполнить покупку - возвращается положительный ответ. Печатается чек (слип) о списании средств, покупатель забирает товар.

- Банк-эквайер подтверждает эмитенту успешную покупку, средства окончательно списываются со счета держателя карты в пользу эквайера.

- Сделка между банками закрывается клиринговыми файлами.

- Сумма на счет предприятия (юридического лица или ИП) переводится с определенной в договоре эквайринга периодичностью.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Преимущества

- Для покупателей безналичные платежи с помощью банковских карт уменьшают риск потери денежных средств (даже если карта потеряна, ее можно оперативно заблокировать по телефону). На банковском счету, привязанном к карте, может быть крупная сумма, в то время как такой же объем наличных средств с собой просто неудобно носить.

- Предприятия малого бизнеса или крупные компании за счет безналичных платежей исключают риск приема фальшивых банкнот, уменьшают количество проблем с неправильной выдачей сдачи и т.п.

- Продавец уменьшает объем инкассации наличных, что влечет за собой и снижение расходов на эту услугу.

- Ввиду того, что зачастую терминалы для приема банковских карт устанавливаются в дополнение к имеющемуся рабочему месту кассира, компании расширяют клиентскую аудиторию за счет приема различных способов оплаты. Иногда показатель количества покупателей возрастает на 10-30%. Сегодня банковские карты привязываются не только к карточному счету в банке, но и к электронным валютам, или даже балансу мобильного телефона.

- Процедура покупки с банковской картой быстрее и проще, чем с наличными. Это выгодно не только продавцам, но и покупателям.

- У ТСП растет средний чек (влияет сразу два фактора: возможность использовать крупные суммы с банковского счета; возможность привлекать кредитные средства, если к карте подключена услуга овердрафта и т.п.). Отдельные торговые предприятия отмечали рост суммы чека на 15-20%.

- Лояльность покупателей может стимулироваться дополнительными бонусными программами от банка-эмитента (накопление миль, скидочные купоны, и т.п., например, «Спасибо» от Сбербанка).

Если сравнивать торговый эквайринг с другими видами безналичных платежей (такими как мобильный или Интернет-эквайринг):

- Классический POS-терминал привычнее (так, mPOS-терминал может вызывать опасения только лишь из-за того, что он редко встречается при оплате).

- Быстрее (все транзакции занимают несколько секунд) и проще.

- Безопаснее (риск мошенничества исключается за счет обязательной сертификации оборудования, обучения кассиров и четко прописанных алгоритмов действий сотрудников ТСП при любых ситуациях с безналичной оплатой).

Стоит отметить, что с 2015 года прием безналичной оплаты с помощью банковских карт является обязательным (статья 16.1 закона № 112-ФЗ). При несоблюдении требований на предприятие будут накладываться штрафы. Освобождаются от исполнения требований только те ТСП, оборот которых попадает под категорию «микропредприятий».

Обзор банков

Так как за обработку платежа с карты фактически отвечает банк-эквайер, то техническая сторона реализации процесса полностью зависит от его возможностей.

Иногда банки используют услуги посредников, в этом случае часть задач по технической реализации передаётся партнёру, что может существенно расширить доступные возможности.

Но банку удобнее рассчитывать на широкий круг применения своего продукта/услуги и поэтому он в первую очередь старается сделать ставку на самые востребованные технические решения:

- проверенные временем модели терминалов с широким кругом задач;

- стандартные и широко распространённые схемы внедрения/интеграции.

Таким образом, банк может:

- закупать у своих партнёров большие партии оборудования, так как будет уверен в том, что оно будет востребованным;

- предлагать низкую стоимость аренды или полной покупки/лизинга терминалов;

- сокращать издержки на сопровождение (ремонт, обновление, установка, обучение и т.п.).

В свою очередь, такой подход порождает ряд смежных сервисов, работающих на базе компаний-посредников, которые могут объединять услуги нескольких банков или предлагать специфичное оборудование или программную реализацию.

В настоящий момент в России насчитывается несколько сотен банков, которые подключены к популярным национальным и международным системам оплаты. Это могут быть крупные игроки рынка, такие как Сбербанк, ВТБ, Райфайзенбанк и др., а также небольшие банки, специализирующиеся исключительно на малом и среднем бизнесе (такие как Модульбанк, Точка и т.п.). Как правило, они предлагают широкий набор услуг, для того, чтобы увеличить свою клиентскую базу. Однако, некоторые игроки рынка могут делать ставку только на определенную нишу.

Сравнение тарифов торгового эквайринга от различных банковских организаций - сложная задача, так как стоимость конечных услуг складывается из нескольких составляющих:

- Стоимость оборудования. POS-терминалы могут быть сданы в аренду, куплены полностью или взяты в лизинг, каждый банк предлагает разные подходы к этому вопросу. Стоимость устройств зависит от их конфигурации, функциональных возможностей и других параметров.

- Комиссия, взимаемая с каждой операции. Иногда, когда оборот с отдельно взятого терминала не превышает определенного порога, банк может взимать фиксированную плату за месяц использования оборудования.

- Тарифы РКО, так как многие банки оказывают услуги эквайринга только вкупе с открытием расчетного счета.

Сбербанк

Общие условия подключения

- Расчётный счёт, на который выплачиваются возмещения, может обслуживаться в любом банке РФ.

- Терминалы находятся в собственности банка (доступна только аренда).

- Подключение возможно в срок от 1 дня в любом городе РФ.

- Техобслуживание, замена оборудования в случае необходимости, установка и настройка - бесплатно. Техподдержка доступна для связи круглосуточно.

- При невыполнении требований по минимальному обороту (30 тыс. р./месяц в расчёте на каждый терминал) устанавливается фиксированная комиссия - 1000 р.

- Комиссия по операциям - индивидуальная, но не более 2,5% (по нерентабельным терминалам).

- Выплата осуществляется уже на следующий рабочий день (можно настроить выплату на отдельный расчётный счёт по терминалу, по торговой точке или по компании в целом).

- К оплате принимаются бонусы по программе «Спасибо» (можно использовать для стимулирования спроса).

Оборудование

Сбербанк сотрудничает с большим количеством производителей, поэтому может предложить не только стандартные конфигурации (автономные и переносные устройства), но и индивидуальный подход:

- POS-оборудование для узлов ККМ или для онлайн-касс;

- терминалы для вендинга;

- mPOS-устройства (считыватели для смартфонов и планшетов);

- другие технические решения - для АЗС, паркоматов и т.п.

Отдельного внимания стоят альтернативные технологии - оплата по QR-коду и по NFC (без внешних считывателей, пока только в режиме тестирования).

Все стандартные терминалы для торговых точек работают с бесконтактными платежами.

Через Сбербанк на особых условиях можно:

- приобрести онлайн-кассы «Эвотор» (от 12800 р., с фискальным накопителем на год - от 18900 р.);

- взять в аренду (от 1800 р./месяц).

Модельный ряд:

- Эвотор 5,

- Эвотор 7.3,

- Эвотор 10.

Дополнительное оборудование:

- фискальный накопитель (на 15 или 36 месяцев),

- сканеры (1D или 2D).

ВТБ

Общие условия

- Услугу можно подключить без открытия расчётного счёта в ВТБ.

- Доступно подключение по партнёрским схемам.

- Действующие клиенты-юрлица могут получить займ, зависящий от оборотов по эквайрингу.

- Терминалы можно приобрести, взять в аренду или использовать собственные (по согласованию с банком).

- На стандартных условиях подключения комиссия устанавливается индивидуально (зависит от множества факторов) - от 1,6 до 2,7%.

- ИП и организации, имеющие расчётный счёт в ВТБ, могут подключить эквайринг в качестве дополнительного пакета к действующему пакету РКО. В этом случае устанавливаются:

- фиксированная оплата за использование доппакета (от 1000 р./месяц),

- фиксированная комиссия за использование терминалов (например, в Москве и Московской области - первое устройство выдаётся бесплатно, второе и последующие - 1000 р./месяц за каждое),

- низкий процент, взимаемый с транзакций оплаты (от 1,6%).

- В случае аренды устройств, банк осуществляет их установку и настройку бесплатно.

- Техподдержка доступна для связи круглосуточно.

Оборудование

Банк ВТБ предлагает большое количество аппаратных решений от различных поставщиков. На выбор предприятиям доступны следующие продукты:

- POS-комплексы и системы,

- специализированные кассовые решения (для ЕНВД),

- терминалы (мобильные, стационарные, m-POS, PIN-пады),

- онлайн-кассы.

Среди мобильных (переносных) POS-устройств значатся следующие модели:

- IRAS 900K,

- PAX S90, D210, D210E, D200,

- Ingenico IWL251,

- Verifone VX675, VX520.

Среди стационарных терминалов:

- PAX S80 (с GPRS и без),

- Ярус С2100, М2100,

- Ingenico ICT250, ICT220,

- Verifone Vx 520.

Уральский банк реконструкции и развития

Общие условия

- Оборудование можно приобрести или взять в аренду.

- Наличие расчётного счёта в УБРР - необязательное условие.

- Под оборот по эквайрингу можно взять кредит.

- Подключение возможно в течение 3 дней.

- Средства зачисляются на счёт на следующий рабочий день.

- Предлагаются различные тарифы, в том числе, включающие расчётно-кассовое обслуживание по специальному пакету услуг (например, «Эквайринг - Сбрось лишнее!» - предполагает комиссию 1/1,6%, бесплатное подключение и отсутствие оплаты за нерентабельность).

- Стандартные условия аренды - 1,8% комиссии, оплата за нерентабельность устройства - 1000 р./месяц. Установка и настройка оборудования - бесплатно. Подключение по тарифу «Эквайринг по Вашим правилам» (25 тыс. р. единоразово) меняет условия - комиссия 1,6%, оплаты за нерентабельность нет.

- Если терминал куплен у партнёров, предлагаются особые условия - комиссия 1,6%. Если терминал приобретён в других организациях, то комиссия будет плавающей - 1,8-2,5%. Можно оплатить подключение своего устройства (3000 р./шт.) и тогда комиссия будет фиксированной (1,6%).

- Техподдержка доступна круглосуточно.

Оборудование

«Уральский банк реконструкции и развития» предлагает следующие модели терминалов:

- Стационарные:

- Ingenico ICT250 (подключение по Ethernet или GPRS),

- IPP220 (выносная клавиатура, не может работать автономно).

- Переносные:

- Ingenico IWL250 (3G),

- Ingenico IWL252 (LAN и Bluetooth),

- Ingenico IWL258 (подключение по Wi-Fi).

- Пин-пады для касс:

- Ingenico IPP320,

- Ingenico IPP350.

Русский Стандарт

Общие условия оформления услуги:

- Возможность заказа онлайн или непосредственно в отделении.

- Техподдержка доступна c 8:00 до 22:00.

- Терминалы доставляются на указанный адрес.

- Есть услуга подключения с выездом представителя банка (обновление прошивки, подключение к сети, инсталляция криптографических ключей, тестирование и т.д.).

- Зачисление платежей - в течение 1-3 дней.

- Комиссия - зависит от оборота и типа карт (1,8-3,5%, конкретная цифра определяются в договоре индивидуально).

- Оборудование можно купить, взять в аренду или в рассрочку.

- Подключение возможно только при заключении договора счёта и договора эквайринга.

- Клиентам, подключившим услугу эквайринга, предлагается пакетное расчётно-кассовое обслуживание (абонентская плата и объём включённых услуг определяются оборотом).

- Есть возможность проведения оплат с применением бронирования средств и ускоренного расчёта по окончанию проживания (Checkout), поэтому эквайринг подходит гостиницам и отелям.

Предлагаемое оборудование

Тинькофф

Общие условия:

- Эквайринг невозможно подключить без открытия счёта в банке «Тинькофф».

- Зачисление платежей - в течение 1 дня (даже на праздниках и выходных).

- Заявка оформляется онлайн.

- Терминалы доставляют и подключают на месте бесплатно.

- Комиссия зависит от пакета РКО и схемы начислений (1,79-2,69%). При невыполнении требований по обороту в месяц взимается фиксированная комиссия (1990-3990 р. с каждого терминала).

- Есть возможность выбора пакетного режима (1990-3990 р. за пакеты100-250 тыс. р. оборота по каждому терминалу в месяц).

- Все терминалы работают с бесконтактными платежами.

Предлагаемое оборудование

Альфа-Банк

Условия для услуги торгового эквайринга:

- Требуется открытие расчётного счёта в Альфа-Банке (есть тариф с бесплатным обслуживанием).

- Зачисление платежей - на следующий день.

- Терминалы предоставляются только в аренду.

- Установка и настройка на месте - бесплатно.

- Комиссия - 1,9% или 2,1% (зависит от оборота, при невыполнении требований среднего оборота в расчёте на один терминал списывается дополнительная комиссия 790 или 490 р. соответственно за каждое устройство).

- В качестве дополнительного бонуса на бесплатном тарифе с поступлений от эквайринга не снимается комиссия в 1% (она подлежит уплате со всех входящих поступлений).

Возможности оборудования

На выбор предпринимателям и торгово-сервисным предприятиям предлагаются два основных типа устройств:

- стационарные (рассчитанные на проводное подключение к сети и интеграцию с кассами),

- переносные (со встроенным аккумулятором, рассчитанным на 5-8 часов работы, и поддержкой мобильного интернета, при этом SIM-карта приобретается и обслуживается за свой счёт, доступно подключение к Wi-Fi).

Все предлагаемые POS-устройства работают с бесконтактными платежами.

Условия для онлайн-касс:

- Банк предлагает собственные онлайн-кассы (подходящие под требования 54-ФЗ) и mPOS терминалы.

- Онлайн-кассы работают совместно с mPOS терминалами (требуется покупка последних - от 8100 р. до 8700 р./шт. в зависимости от приобретаемого количества, комиссия сервиса - 2,5-2,7% от суммы операции, но не менее 3,5 р., если терминалы покупаются вместе с кассой, то на первый год предлагается специальная комиссия - 1,9%).

- Настройка и установка - платная (с выездом специалиста - 4500 р., дистанционно - 2500 р.).

- Можно приобрести отдельно: фискальные накопители (3200 р. за каждый, рассчитан на 3 года) или договор с ОФД (прилагается код для активации на один год - 2500 р.).

Оборудование

Промсвязьбанк

Это один из крупнейших игроков российского рынка торгового эквайринга.

Условия подключения:

- Стандартное подключение может занять 7-10 дней. Ускоренное - 3 дня (услуга платная, предлагается только в Москве и МО).

- Клиент может обслуживать свой расчётный счёт в другом банке.

- Зачисление платежей осуществляется в течение 2 дней (если счет ведётся в ПСБ - в течение 1 дня).

- Терминалы можно купить или взять в аренду. Допускается вариант использования собственных устройств (по согласованию с банком).

- Комиссия зависит от выбранного оборудования и способа подключения услуги (со своим или арендуемым терминалом).

- В случае аренды - установка и техобслуживание предоставляются бесплатно.

Оборудование

Промсвязьбанк предлагает преимущественно устройства производителя Ingenico. Варианты решений для ТСП:

- Переносные терминалы:

- с подключением к мобильной сети,

- с подключением к сети Wi-Fi.

- Стационарные:

- рассчитанные на проводное подключение,

- рассчитанные на беспроводные подключения (Wi-Fi или GPRS).

Как выбрать

Чтобы сделать правильный выбор банка для торгового эквайринга, необходимо учесть множество факторов:

- средние суммы чеков,

- оборот в месяц,

- условия аренды, покупки или подключения собственных терминалов (в том числе и поддерживаемые банком модели),

- с каким расчетным счетом работает услуга (ряд банков подключает эквайринг только для вывода на счета, открытые в собственной сети, некоторые могут выводить на счета сторонних, но со своей дополнительной комиссией и т.п.),

- штрафы за нерентабельность,

- поддерживаемые платежные системы (многие банки избегают малораспространенных в России систем, таких как JCB, China UnionPay, AmericanExpress, DinersClub International и др. А их использование в вашей модели бизнеса может быть обязательным, что в корне повлияет на процедуру подхода к выбору банка-эквайера),

- тарифы РКО (если счет будет открываться в банке-эквайере),

- стоимость технического обслуживания оборудования.

Не стоит обходить стороной вопрос технологии приема безналичных платежей в зависимости от сферы деятельности предприятия. Так, в ресторанном бизнесе предпочтительнее будут переносные терминалы, в супермаркете могут устанавливаться стационарные модели, в службе доставки или такси прием платежей поможет организовать мобильный эквайринг и т.д.

Только после детального анализа и расчета всех составляющих можно сделать самый оптимальный выбор.

Платежные терминалы прочно вошли в жизнь современных людей. Их можно встретить в учебных заведениях, торговых центрах, на улице, то есть во всех проходных местах. Многие бизнесмены зарабатывают на таких устройствах неплохие деньги. В этой статье мы рассмотрим отзывы владельцев о платежных терминалах как бизнесе и разберемся, насколько выгодно такое направление деятельности для начинающих предпринимателей.

Для чего нужны платежные устройства?

Эти автоматы предназначены для приема различных платежей.

С их помощью вы можете оплатить:

- Сотовую связь;

- Кабельное телевидение;

- Коммунальные услуги:

- Интернет и прочее.

Такое устройство работает самостоятельно, без участия оператора. Аппарат оплаты состоит из следующих элементов:

- Модем, осуществляющий прием платежей;

- Купюроприемник;

- Экран;

- Принтер для распечатки чеков.

С помощью этого устройства абонент может быстро оплатить счета в любой точке города.

Купить или арендовать?

Организовать бизнес на собственном платежном терминале можно разными способами. Например, владелец сети магазинов может установить такие устройства в каждой торговой точке. Новый сервис будет привлекать покупателей, благодаря чему повыситься объем продаж. Кроме того, он сможет получать дополнительный доход с платежей. Поскольку аппарат будет размещен на собственной площади, аренду за его установку платить не придется. Инкассацию и обслуживание платежных терминалов может выполнять старший продавец или администратор магазина.Если вас заинтересовал платежный терминал как бизнес, чтобы он приносил приличный доход, нужно создать целую систему моментальных оплат. Эксперты считают, что для успешного старта следует приобрести как минимум 10 аппаратов. Предприниматели, которые не имеют на руках крупного стартового капитала на закупку оборудования, могут взять аппараты в аренду. Со временем, когда бизнес начнет приносить хорошую прибыль, можно приобрести оборудование в собственность.

Регистрация

Перед тем как поставить платежный терминал, необходимо официально зарегистрировать свою деятельность. В первую очередь нужно открыть ООО, чтобы получить возможность заключать договора с операторами вендинговых платежных систем. Кроме того, необходимо зарегистрироваться в налоговой инспекции, чтобы в дальнейшем не возникло никаких проблем со стороны контролирующих органов.

Особенности бизнеса

Давайте разберемся, как работает бизнес с платежными терминалами. Его успешность обеспечена разными факторами. В первую очередь, это конкуренция. Кроме того, важную роль в этом деле играет месторасположение оборудования. Стоит также отметить еще один фактор, такой как износ. Если установить аппарат в проходном месте, например, в торговом центре, им будут пользоваться чаще. Соответственно, устройство быстрее выйдет из строя.

Следующий фактор – средний чек. Например, вы выбрали место с большой проходимостью, но здесь аппарат используют в основном для того, чтобы внести платежи за квартиру. Поскольку проценты по квартплате слишком низкие, вы получите небольшую прибыль. С другой стороны на минимальных платежах в каком-нибудь учебном заведении можно получить 30–40% дохода.

Если вы не можете определиться, где установить платежный терминал, готовый бизнес станет самым лучшим вариантом для старта. В таком случае вы получите установленный в хорошем месте и полностью готовый к работе терминал оплаты.

Предлагаем пошаговую инструкцию для тех, кто интересуется, как начать бизнес на платежных терминалах:

- Найдите поставщика оборудования и закажите у него аппараты. Опытные предприниматели, которые давно работают в этой сфере, рекомендуют на старте покупать подержанное оборудование с рук. Благодаря этому вы сможете существенно сэкономить и открыть больше торговых точек. Перед тем как приобрести оборудование, ознакомьтесь с отзывами потребителей о конкретных моделях. Благодаря этому вы сможете избежать проблем в будущем;

- Выбор места. Чтобы ваш бизнес приносил хороший доход, нужно правильно выбрать место под установку оборудования. В этом деле следует руководствоваться проходимостью. Чем больше людей проходит рядом, тем лучше;

- Установка и настройка. После того как вы выберете место и заключите договор аренды, можно заниматься установкой оборудования. Эту работу можно выполнить самостоятельно, придерживаясь инструкции, либо обратиться за помощью к профессионалам.

Схема работы платежного терминала

Финансовая часть

Составляя бизнес план платежных терминалов, необходимо предварительно просчитать все расходы. В первую очередь, это арендная плата. Размер ежемесячных платежей во многом зависит от умения договориться с владельцами помещения, а также от индивидуального подхода. Если вы сумеете убедить руководство торгового центра или гипермаркета в том, что установка платежного устройства поможет им привлечь больше покупателей, они предложат вам минимальную арендную плату. Кроме того, нужно выяснить, сколько стоит платежный терминал, и к какой платежной системе вы будете его подключать.

Первоначальные расходы:

- Покупка и подключение оборудования – 2,4-9 тыс. долларов;

- Ежемесячные расходы:

- Аренда места под аппарат – 4–8 тыс. рублей;

- Плата за интернет – 600–900 рублей;

- Отчисления банку – 0,1–0,15% от оборота;

- Техническое обслуживание – 4 тыс. рублей;

- Инкассация – 2 тыс. рублей;

- Налог на прибыль.

Теперь попробуем определить, сколько прибыли приносит платежный терминал:

- Вознаграждение от поставщика услуг – 1–3%;

- Плата за пользование устройством, которая взимается с клиентов – 3–5%.

Один аппарат за день принимает примерно 150 платежей. Средний чек составляет 150 рублей. В таком случае ежемесячный доход составляет примерно 30 тыс. рублей в месяц. Если вычесть расходы на обслуживание, вы получите чистую прибыль примерно 18 тыс. рублей. При средних показателях доходности ваши первоначальные вложения окупятся примерно за 5–6 месяцев. В местах с высокой проходимостью, сроки окупаемости существенно уменьшаются.

Неплохой доход приносят . Их можно установить рядом с платежными терминалами, чтобы получать дополнительный доход.

Видео по теме Видео по теме

Чтобы обеспечить хорошую прибыль нужно много работать и постоянно расширять свою сеть.

Особое внимание уделите следующим пунктам:

- Часть прибыли следует вкладывать в покупку и установку нового оборудования;

- Занимайтесь поиском новых партнеров. В этом деле успех во многом зависит от выбранной платежной системы. Если она не привлекает новых партнеров, поищите более успешного оператора;

- Постоянно отслеживайте проходимость точек, на которых установлены платежные устройства. Многие предприниматели терпят убытки, потому что неудачно выбрали место для установки оборудования. Если вы видите, что аппарат не приносит прибыли, перенесите его в другое, более людное место;

- Постоянно улучшайте качество сервиса. Благодаря этому вы сможете увеличить доходность предприятия.

Выводы

Теперь вы знаете, как заработать на платежных терминалах. Это достаточно привлекательный и перспективный источник заработка. Он прекрасно подходит для тех, кто интересуется,

Сейчас уже вряд ли кто-то станет называть этот бизнес частью инноваций, о которых постоянно твердят начинающим амбициозным бизнесменам, и тем, кто пока еще видит себя в этом свете в будущем. Уже и не в крупных городах они довольно давно стали привычным явлением. Тем не менее любопытно почитать в сети отзывы, что нынче пишут насчет этого бизнеса, владельцы платежных терминалов. Найти можно на форумах, посвященных различным видам бизнеса, в сообществах в ВК.

Отзывы владельцев терминалов

Отзыв пишет житель города Новосибирск.

Отзыв о важных моментах пишет уроженец города Екатеринбург

Большое значение имеет с какой платежной системой будете сотрудничать, потому что от этого будет зависеть список поставщиков услуг. крупные системы, которые долго работают, у них наибольший набор, да и скорость прохождения платежей высокая. Есть поддержка по телефону, которая указана на чеке. В случае задержек или каких-нибудь других проблем, человек может позвонить и решить вопросы. Часто бывает так что кончается лента и чека просто не выходит. Вот после такого финала проблемы, можете не сомневаться, в такой автомат человек больше никогда денег не положит.

Житель Подмосковья рассказывает о расходах и доходах платежного терминала

Следует заметить, что оптимизма в отзывах немного. Продолжаем мнением жителя города Ростов-на-Дону, пользователя из группы в социальной сети вконтакте.

Нужно понимать, что этот бизнес может теоретически окупиться и за полгода, в том случае если у вас будет доступ к месту для терминала с достаточной проходимостью. Тут важным будет не только количество, но и что за контингент. А у кого есть такое место? Так вот, можете не сомневаться, что оно не достанется за такие деньги, чтобы хоть за год окупить терминал. А это значит что или бюджет изначально нужно пересматривать вместе с планом рентабельности, или иметь какой-то административный ресурс.

Прочитав большинство отзывов владельцев терминалов, можно сделать вывод такой, что бизнес по-прежнему актуален, но имеет уже совсем не такие привлекательные сроки в плане своей окупаемости.

Пишите свои отзывы.

Мнения других людей

Одному такой бизнес тяжело вести. Чтобы были хорошие обороты и прибыль, то надо Не один такой терминал ставить, а сразу много. При чем, надо учитывать, что они иногда подлежат ремонту. а значит надо нанимать ремонтников. Все нюансы, которые описаны в данной теме, наводят на мысль, что лучше с эти бизнесом справится фирма, которая будет работать, как юридическая организация, а не как частный предприниматель, и иметь для начала работы достаточно средств, чтобы сделать все необходимые вложения.

Во всяком случае, большинство моих знакомых всё больше предпочитают пользоваться платёжными терминалами, нежели выстаивать длиннющие очереди, чтобы оплатить кредит или коммуналку. Это удобно, быстро. Сейчас практически в каждом магазине есть такой. Единственное, пенсионеры не смогут стать постоянными клиентами в силу возраста.

Екатерина В

Екатерина В, Та никакой проблемы в этом нету. Они просто боятся их, как все люди того — что не понимают. Надо просто один или несколько раз показать как это работает и все они прекрасно понимают. Мой дед в 80 сел осваивать компьютер и у него получается.

Вполне солидная бизнес-идея, но все ж конкуренция большая. Соответственно и очень большой спрос. Я думаю вполне реально найти места, где нет этих терминалов чтоб поставить свои и неплохо на них зарабатывать.

Чтоб поставить такой терминал, нужно иметь очень хороших знакомых либо хорошо вложится. Думала над таким бизнесом. Но, места, так и не нашла, куда поставить. А ставить такие терминалы лучше всего в аэропорта, вокзалы, торговые центры, на рынках. В спальных районах также можно разместить, но, дохода большого не будет.

- Практика показывает, что оптимальное число платежных терминалов, которые будут приносить наибольшую выгоду — 4-5. Это связано с тем, что такое количество автоматов может быть обслуживаемо одним техником так, чтобы не было простоев нескольких автоматов сразу в случае сбоя в работе одного.

- Автоматы должны быть расставлены как можно кучнее по отношению друг к другу, но при этом не стоит жертвовать «проходимым местом», если есть возможность поставить там автомат, но оно будет несколько отдалено от остальных.

- Затраты на приобретение и установку при наличии 4-5 автоматов отбиваются в течение первого полугода. Чистую же прибыль предсказать невозможно, и очень часто она зависит банально от города установки автомата. К примеру, в Клину это 50-60 тысяч в месяц, в Мытищах — до 80 тысяч, а в Зарайске — 35-40 тысяч в месяц.

В настоящее время этот бизнес уже не такой актуальный. Во-первых, слишком большая конкуренция, сейчас даже в небольших городах такие терминалы стоят на каждом углу. Во-вторых, большую популярность получают интернет банки, в которых присутствует весь функционал терминала, при этом все делается не выходя из дома. Поэтому я бы не советовал заниматься им.

Dimcha.k, ничего подобного, если пользование терминалов довольно большой пласт людей среднего и старшего возрастов с грехом пополам освоил, то ожидать таких же успехов в деле интернет-банкинга не приходится! Он незнаком подавляющему большинству тех, «кому за…». Эту мысль подтвердил и друг, владеющий тремя платежными терминалами: по его словам, количество совершаемых операций осталось примерно таким же, как 2-3 года назад, только немного сократились средние суммы платежей, примерно на 10-20 рублей.

где-то здесь уже была подобная тема и там я писал, что данный бизнес сейчас уже не будет прибыльным. Тут несколько причин. Первая — в каждом городе на каждом углу установлена куча таких терминалов, следовательно конкуренция довольно велика. Вторая причина — сейчас любую услугу можно оплатить дома через интернет (через интернет банк либо платежную систему), и это намного удобнее и быстрее, чем через терминал.

Очень затратный бизнес, и мне кажется сейчас сложно вписаться так чтоб быстро окупить его.

Торговый терминал — инструмент, с помощью которого брокерская компания предоставляет трейдеру доступ на биржу. Помимо непосредственного выхода на рынок, терминал для торговли имеет множество других функциональных возможностей: позволяет увидеть интересующую вас информацию по ценным бумагам в режиме реального времени, провести качественный анализ стоимости ценной бумаги в текущий момент времени и в прошлом, дает возможность купить/продать ценную бумагу за несколько секунд не выходя из дома, и, конечно же, предоставляет полную информацию по брокерскому счету.

Существует множество терминалов для торговли на бирже различной степени профессиональности. Каждая брокерская компания предпочитает работать с конкретным программным комплексом (или несколькими). Самыми универсальными из существующих считаются терминалы QUIK и MetaTrader 5, которые подходят как начинающим, так и опытным трейдерам. Наверняка многие из вас задаются вопросом: какой из них выбрать для работы? Эта статья поможет определиться.

QUIK: особенности и преимущества

Торговая система QUIK — мощный и многофункциональный инструмент, который используют как частные трейдеры, так и профессиональные участники биржевых торгов. С помощью терминала QUIK трейдер может:

- cовершать сделки на фондовом, валютном и срочном рынках;

- пользоваться кредитным плечом;

- выгружать данные как в Excel, так и специализированные программы для более глубокого анализа;

- наблюдать динамику изменения цены активов с помощью удобных графиков;

- наносить на график разнообразные индикаторы;

- создавать лимитированные, рыночные и стоп-заявки;

- одновременно работать с несколькими торговыми счетами;

- создавать торговых роботов на собственном языке программирования.

- Платформу QUIK можно установить на обычном домашнем компьютере. Программное обеспечение совместимо с самой популярной операционной системой Windows. Чтобы разобраться, что лучше — QUIK или MetaTrader 5 — нужно прежде всего сравнить достоинства обоих терминалов.

Преимущества платформы QUIK

- оптимизированный протокол передачи данных позволяет быстро исполнять заявки, используя при этом минимум трафика;

- механизм создания и обработки заявок прост и интуитивно понятен даже новичку;

- есть несколько степеней защиты торгового счета;

- наличие «Доски опционов» позволяет получать полную торговую информацию по срочным контрактам, не выходя из программы;

- при работе с терминалом можно использовать «горячие клавиши», что существенно ускоряет процесс;

- все транзакции, происходящие в программе, заверяются цифровой подписью.

Основное преимущество заключается в том, что в программе есть обширный набор настроек, благодаря которым можно подстроить программу именно под ваши потребности. В то же время, обширные настройки являются и минусом программы, на изучение которых потребуется время.

Возможности и достоинства терминала MetaTrader 5

MetaTrader 5 — простая и интуитивно понятная многофункциональная торговая платформа. В числе основных функций — работа с торговыми поручениями, проведение технического анализа котировок, создание и настройка торговых роботов. Программа широко распространена среди трейдеров и используется практически в каждой брокерской компании.

Теперь о достоинствах MetaTrader 5 перед QUIK и другими терминалами:

- платформа имеет очень простой и интуитивно понятный интерфейс, в котором даже новичку ничего не стоит разобраться;

- собственный язык программирования MQL5 позволяет создавать роботов-помощников прямо внутри терминала;

- можно использовать графики в двадцать одном периоде — таких возможностей не предоставляет ни один другой терминал;

- есть очень удобный стакан для быстрой торговли;

- MetaTrader 5 позволяет формировать развернутый отчет о сделках за торговый период.

Как видите, у каждой платформы есть собственные уникальные особенности. Считается, что для новичка MetaTrader 5 лучше, чем QUIK — он интуитивно понятнее и легче в освоении. Хотя многие трейдеры, использующие QUIK, готовы с этим поспорить. Поэтому окончательный выбор — только за трейдером.

Здравствуйте! Сегодня поговорим про торговый эквайринг и тарифы банков. Также расскажем что это, как работает, как подключить и т.д. Для этого мы связались с специалистами банков и подготовили для вас банковские предложения с самыми выгодными условиями на сегодняшний день. Кроме этого, вы узнаете о плюсах и минусах данной услуги для вашего бизнеса.

Что такое торговый эквайринг

Самая удобная форма оплаты на сегодня – это банковская карта. Всё чаще в отелях, магазинах, ресторанах и других компаниях люди вместо привычных банкнот для оплаты услуг протягивают пластиковую карточку. В связи с этим количество компаний, которые внедряют торговый эквайринг, увеличивается с каждым днём. Не только крупные игроки на рынке, но даже частные предприниматели понимают, что речь идёт о борьбе за клиентов!

Существует 3 вида эквайринга:

- торговый эквайринг

О последнем и пойдет речь в сегодняшней статье.

Торговый эквайринг – это банковская услуга, которая позволяет всем торговым представителям принимать банковские карты вместо наличного расчёта при оплате товаров и услуг с помощью специального терминала. О том, как получить эту услугу подробно вы узнаете в этой статье.

Помимо общего определения безналичного расчёта торговый эквайринг имеет другую сторону. На самом деле этот вид услуг подразумевает под собой предоставление банковской организацией специальное оборудование, а так же расчётное, технологическое и информативное обслуживание. Воспользоваться услугой может любое предприятие, которое осуществляет приём платежей банковскими картами с любой из известных платёжных систем.

Субъекты данного процесса являются:

- покупатель;

- продавец;

- банк-эквайер;

- платежные системы .

Иногда, между магазином (продавцом товара/услуги) и банком добавляется процессинговая компания. Крупные банки, как правило, имеют свой процессинговый центр.

В целом задача процессинговой компании это установка и регистрация экварингового оборудования, а также обработка и хранение информации по всем операциям, проходящим через терминал.

Представленная услуга обусловлена огромным рядом преимуществ, которые актуальны как для крупных торговых компаний, так и для частных предпринимателей. Благодаря этому эквайринг сейчас лишь набирает обороты.

Подключаясь к торговому эквайрингу, вы получаете:

- Повышение конкурентоспособности вашей организации.

- Увеличение денежного оборота благодаря привлечению держателей банковских карт.

- Потребители смогут пускать в ход большие суммы, так как они не ограничены наличными средствами.

- Снижается риск получения фальшивых банкнот.

- Повышается скорость проведения торгово-расчётных операций.

- Обладатели банковских карт чаще решаются на крупные и незапланированные покупки.

- Уменьшение расходов на обеспечение сохранности денежных средств (инкассацию).

- Повышается уровень оптимизации всего процесса обслуживания клиентов.

- Безопасность платежа гарантирована! Потеря, кража, пожары и даже ошибка кассира – всё это уходит на второй план.

Тарифы и условия банков на торговый эквайринг

Рассмотри самые выгодные условия торгового эквайринга и сравним тарифы ведущих банков.

Важно! Для работы с торговым эквайрингом, вам сначала необходимо (в этой статье приведены лучшие условия банков для открытия расчетного счета и некоторые банки мы сейчас рассмотрим по торговому эквайрингу).

Банк Русский Стандарт

Комиссия за транзакцию — 2,5%.

Стоимость подключения, включая оборудование (терминал) — от 12 000 р.

Возможна работа с расчетным счетом другого банка.

Модульбанк

Торговый терминал - предоставляется в собственность! Существует возможность приобрести его в кредит по ставке 16% от стоимости терминала. Доставка в течении 5-7 рабочих дней после оплаты. Все настройки оборудования под ваш бизнес производят представители банка. Вам остается только включить терминал и начать принимать платежи.

- Комиссия за транзакцию - фиксированная - 1,9%.

- Стоимость оборудования - 24 500 руб. (ICT 250 CTLS/ GPRS проводной), 30 000 руб. (IWL 250 GPRS беспроводной), 33 000 руб. (IWL 250 Wi-Fi переносной). Оборудование фирмы Ingenico.

Более подробную информацию про торговый эквайринг в Модульбанке вы можете найти на сайте банка .

Банк Точка

Отличный банк для предпринимателей и ТОЛЬКО для предпринимателей!

Отличный банк для предпринимателей и ТОЛЬКО для предпринимателей!

Чтобы оформить услугу, клиенту не нужно никуда ходить, достаточно войти в интернет-банк и подписать там заранее подготовленный договор. Не нужно платить никаких дополнительных платежей и обеспечительного взноса. Получать деньги на счет можно уже на следующий рабочий день. Терминал не нужно покупать: его можно взять в аренду на год, а потом он останется у клиента в собственности.

- Комиссия за транзакцию - 1,6 — 2,3 %

- Стоимость подключения терминала - бесплатно.

- Стоимость оборудования - От 23 000 рублей до 31 000 рублей. Есть рассрочка на 12 месяцев. Терминалы фирмы Verifone модели 520 (переносная и стационарная) и 675.

Более подробную информацию про торговый эквайринг в Точке вы можете найти на сайте банка .

Райффайзенбанк

Комиссия за транзакцию - от 1,9 – 2,2%

Комиссия за транзакцию - от 1,9 – 2,2%

Ежемесячная плата за пользование электронными терминалами: от 190 до 990 р. за 1 терминал.

Стоимость подключение и регистрации терминала от 490 р. до 29 990 р. за терминал.

Все цифры от и до зависят от вашего оборота. Чем выше оборот, тем выгоднее ваш тариф.

Вот более подробно о тарифах на торговый эквайринг от Райффайзенбанка:

ВТБ

Комиссия за транзакцию

:

Комиссия за транзакцию

:

— оборот до 100 000 руб. в мес. на 1 терминал 2,7%;

— оборот от 100 001 до 150 000 руб. в мес. на 1 терминал 2,2%

— оборот от 150 001 руб. в мес. на 1 терминал 1,6%

Обслуживание терминала - от 0 до 1000 р. в месяц. (в зависимости от тарифа)

Подробности на официальном сайте ВТБ .

Цена терминала:

- Стационарный POS-терминал от 10 000 р. за 1 шт.

- Переносной POS-терминал от 16 000 р. за 1 шт.

- В тарифе «Малый бизнес» POS-терминал от 2 600 р. за 1 шт.

Вот более подробно о тарифах на торговый эквайринг ВТБ 24:

Торговый эквайринг в Сбербанке

Это самый таинственный банк из всех существующих. Мы звонили, писали, просили и ответов не получили. Ответ сотрудников всегда один: «Приходите в отделение банка и вам сотрудник просчитает условия индивидуально». Даже процент комиссии ОТ и ДО они не говорят.

Это самый таинственный банк из всех существующих. Мы звонили, писали, просили и ответов не получили. Ответ сотрудников всегда один: «Приходите в отделение банка и вам сотрудник просчитает условия индивидуально». Даже процент комиссии ОТ и ДО они не говорят.

Но мы долго копались в интернете и из других источников удалось узнать приблизительные тарифы на торговый эквайринг «Сбербанка».

Подробности на официальном сайте Сбербанка .

Обязательно:

- Наличие расчетного счета в Сбербанке.

- Установка терминала удаленного обслуживания клиентов.

Комиссия за транзакцию - зависит от оборота.

- Если свыше 1 000 000 р, то 1.8%;

- до 1 000 000 р. до 2,4%.

Но, отзывы в интернете о торговом эквайринге Сбербанка свидетельствуют о том, что это не предел комиссии. При мелких оборотах были случаи повышения процента до 3,4% и даже до 4%. Более того. Если вы не соглашаетесь с повышением процента, то к вам быстренько приезжают и забирают терминал.

Если с оборотом у вас все стабильно, то как правило процентная ставка, как и указана 1,8 – 2,4%.

При все этом Сбербанк является лидером по торговому эквайрингу.

Альфа Банк

Мы связались с сотрудниками Альфа Банка и получили ответ, что «Наземным» эквайрингом они больше не занимаются. Клиентам предлагают партнера UCS. В данный момент именно Альфа Банк предоставляет только интернет-эквайринг.

Мы связались с сотрудниками Альфа Банка и получили ответ, что «Наземным» эквайрингом они больше не занимаются. Клиентам предлагают партнера UCS. В данный момент именно Альфа Банк предоставляет только интернет-эквайринг.

Как происходит оплата в торговом эквайринге

В целом, вся процедура занимает не более 60 секунд. Процесс оплаты товаров или услуги и перечисление денежных средств на расчетный счет предпринимателя происходит в несколько этапов.

Подробности на официальном сайте Альфа-Банка .

- Предъявление продавцу карты для отплаты товара или услуги;

- Отправка продавцом запроса и получение разрешения на совершение операции от процессингового центра (или процессингового центра банка);

- Процессинговый центр связывается с банком, выпустившим карту;

- Владелец карты (покупатель) авторизуется посредством ввода PIN-кода;

- Денежная сумма списывается со счета владельца карты;

- Владелец карты (покупатель) получает чек (слип) о совершенной операции.

Для проведения всей это операции необходимо специальное оборудование импринтер , или POS-терминал, в некоторых случаях и то и другое. Существенное отличие двух этих видов оборудования лишь в одном:

- зачисление денежных средств на счет продавца, использовавшего импринтер, происходит на третий день, после проделанной операции. А тех, кто использует POS-терминал, на следующий.

Пример: К вам в магазин пришел покупатель и решил рассчитаться за покупки картой, вы вставили его карту в терминал, он ввел пин-код, вы выдали ему чек.

Права и обязанности сторон

При установке оборудования в торговых точках банковская организация обязана оказывать квалифицированную техническую помощь, а так же предоставлять консультацию по любому вопросу.

Так же стоит отметить другие обязанности банковских организаций:

- Производится установка POS-терминала, а так же проводится первичное тестирование оборудования.

- Информационное сопровождение и помощь в обучении сотрудников, по обслуживанию клиентов и работе с оборудованием.

- Перечисление денежных средств на счёт клиента в установленные сроки, прописанные в договоре.

- Проведение проверки платёжеспособности банковских карт.

- Оказание технической поддержки 24 часа в сутки.

- Предоставление расходных материалов (слипы, чеки и т.д.)

Что касается торговых организаций, то они вправе требовать качественное исполнение услуг, а так же обязанностей. При этом торговые компании должны выполнять ряд условий.

- Подготовить место для установки специализированных терминалов.

- Выплачивать установленное комиссионное вознаграждение.

- Принимать банковские карты к оплате.

Есть ещё одна особенность: банки-эквайеры оставляют за собой право взимать комиссию, отталкиваясь от стоимости товара или услуги не с потребителя, а с продавца . Другие особенности оказания услуг и обязанности прописываются в договоре.

Как подключить услугу торгового эквайринга для ИП и ООО

Вы уже поняли весь механизм действия представленной услуги. Теперь следует определить последовательность действий при подключении эквайринга. От заявки до конечного результата всего 6 этапов, которые мы рассмотрим далее.

- Выбор в пользу банка

Многие процессинговые компании предлагают работать с ними напрямую. Сравнивая тарифы и условия, вам стоит сделать выбор в пользу банка, как поставщика услуг. Процессинговые компании являются лишь посредниками, которым платится комиссия, поэтому не стоит переплачивать зря. К тому, как уже было сказано выше, у многих ведущих банков имеются свои процессинговые центры.

- Заявка на услугу

После того, как вы определились с банковской организацией вам необходимо связаться с ней и сообщить о желании воспользоваться услугой торгового эквайринга. Сделать это можно как через онлайн операторов, воспользовавшись горячей линией или же обратившись в офис.

- Документы

Ваша кандидатура одобрена? Тогда вам потребуется подготовить определённый пакет документов. Для того чтобы узнать точный перечень обратитесь в банк. В некоторых банках (например Точка), можно оформить оборудование не выходя из дома, через личный кабинет. Некоторые банки (Сбербанк) для получения терминалов в пользование, требуют наличие расчетного счета в их банке.

В целом, вам нужно будет заключить 2 договора:

- договор на сам эквайринг — на обслуживание в процессинг центре и условия;

- договор аренды оборудования (если оборудование предоставляется в аренду, а не в постоянное пользование).

Кроме этого, нужно будет подготовить следующий пакет документов:

- *Устав (юр лицу);

- Паспорт руководителя предприятия;

- Свидетельство о государственной регистрации в качестве ИП или юр.организации;

- Справка из налоговых органов об отсутствии задолжности;

- Справка об открытии расчетного счета;

- *Свидетельство о постановке на учет в налоговой (по требованию банка);

- Иные документы (по запросу Банка).

- Подписание договора

Следующий шаг – это составление и заключение договора с поставщиком услуг. Данный документ призван регулировать различные спорные моменты, которые могут возникнуть между сторонами во время сотрудничества. В договоре прописываются все права и обязанности сторон.

- Оборудование

Вам предложат взять в аренду оборудование, которое позволит проводить безналичные операции. В данном случае это может быть стационарный или переносной POS-терминал. Последний вариант подойдёт для ресторанов, кафе или курьерских доставок, так как переносной POS-терминал является мобильным. Что касается стационарных устройств, то они прекрасно подойдут для магазина, салона красоты и других организаций, где клиенты сами подходят к месту оплаты.

- Установка и запуск системы

От вас потребуется заранее обговорить время, в которое будет произведена установка оборудования. К вам на объект прибудет специалист и выполнит установку. После будет проведён тестовый запуск системы перед стартом обслуживания. Так же вам необходимо обратиться с просьбой проведения обучения ваших сотрудников.

Возникновение трудностей не могут быть исключены, но, несмотря на это торговый эквайринг может стать прекрасным инструментом по увеличению прибыли! Подключение услуги способствует укреплению позиций компании на рынке торговли и услуг. Кроме того – это высокий показатель надёжности, так как компания тесно сотрудничает с одной из банковских организаций.

- Требования к месту установки терминала

В целом, требования к месту установки терминала будет примерно одинаковые.

- Место для установки оборудования на горизонтальной поверхности, примерно 30 х 40 см.

- Наличие розетки.

- Наличие Wi-Fi, выделенной телефонной линии или патч-корта (кабеля).

- Наличие сим-карты и сотового телефона.