Учетом капитализации процентов. Что такое капитализация вклада и капитализация процентов по вкладу? Простые и сложные проценты. Формула капитализации вклада

Капитализация вклада – это суммирование начисленных за предыдущий период процентов с основной суммой сбережений. Иногда ее называют проценты с процентов. Эта опция позволяет получить больший доход без дополнительного пополнения счета. Если функция капитализации не предусмотрена, проценты чаще всего начисляются только к концу срока действия вклада.

Условия вкладов с капитализацией

Прибавляться проценты к основной сумме могут в разные временные периоды: ежемесячно, ежеквартально, даже ежедневно. Естественно, чем чаще будет происходить капитализация процентов на счете по вкладу, тем выгоднее это для вкладчика. Поэтому прибыльнее с ежедневной капитализацией, но такие предложения банки делают крайне редко. Самый распространенный вариант – ежемесячное суммирование процентов с телом депозита.

Увеличить доходность можно, если дополнительно пополнять счет. Этот вопрос нужно выяснять сразу, потому что вклады с пополнением и капитализацией вдвойне прибыльны. Обычно банки ограничивают минимальные и максимальные суммы однократного пополнения.

Большинство банковских предложений – это вклады с капитализацией. Например, в из шести возможных депозитов четыре – с капитализацией. Пополняемых вкладов гораздо меньше.

Естественно, снимать накопленные проценты нельзя, иначе прибыль уменьшиться, потому что капитализации происходить не будет.

Чаще всего их нельзя снимать не просто по желанию клиента, но из-за условий банка. Если хотите частично снимать прибыль, придется отказаться от капитализации.

У капитализации есть и недостаток. Если банк предлагает ежемесячно или ежедневно прибавлять проценты к основной сумме, то, скорее всего, процентная ставка будет ниже, чем у депозитов без капитализации. Ведь банкам не выгодна сверхприбыль вкладчиков.

Иногда вкладчики путают два понятия – периодичность начисления процентов и капитализацию процентов. Например, проценты могут начисляться ежемесячно, а прибавляться к телу вклада ежеквартально. Или депозит с ежеквартальным начислением процентов будет вовсе без капитализации. В таких случаях начисленные проценты могут быть переведены на дебетовую карту, на расчетный счет или сняты в кассе банка.

При выборе банка , которому собираетесь доверить деньги, смотрите, чтобы он находился в системе государственного страхования вкладов.

Расчет вклада с капитализацией процентов

- с помощью онлайн калькулятора вкладов;

- по формуле (по-другому вклады с капитализацией называют вклады со сложными процентами);

- попросить провести расчеты сотрудников банка.

Калькулятор не просто умножает проценты на сумму вклада. Он рассчитывает выгоду именно по банковской формуле. Поэтому самостоятельно рассчитать по формуле не обязательно.

Для наглядности посчитаем результаты банковских вложений депозита без капитализации, с ежемесячной капитализацией и ежеквартальной капитализацией.

Представим, что мы отдали банку 600 000 российских рублей под 11 процентов годовых сроком на один год. Счет пополнять не будем. Если капитализации не предусмотрено, мы получим в итоге 666 000 рублей. Если проценты будут прибавляться ежеквартально – 668 773. Если ежемесячно – 669 431.

Если открывать вклад на более длительный срок, то разница между этими цифрами будет гораздо больше. Например, оставим базовые условия такими же, увеличив срок до двух лет. Наш онлайн калькулятор показывает следующие цифры:

- 732 000 – без капитализации;

- 745 428 – ежеквартальное суммирование;

- 746 897 – ежемесячное прибавление процентов.

Вклад с ежемесячной капитализацией оказался самым прибыльным, что и требовалось доказать.

В условиях мы брали вклад с 11 процентами, поэтому налог с прибыли не высчитывается. Но если открыть депозит под 14,75 процентов и выше в рублях и 9 процентов и выше в иностранной валюте, то придется отдать налоговой 35 процентов от прибыли.

Практически все вкладчики знают, что такое ставка по депозиту, а также многие понимают, за счет чего клиентам банка выплачиваются проценты. Однако не всем известно, что такое капитализация вклада и как с ней работать - именно эта тема освещается в настоящей статье.

Капитализацией процентов на счете по вкладу называется причисление полагающихся процентов к основной сумме вклада. Таким образом, вкладчик не только увеличивает размер своего капитала, находящегося на депозитном счету в банке, но и повышает «отдачу» депозита: чем больше вклад, тем больше в абсолютных числах выплачивается клиенту по процентной ставке.

Показать это проще всего на примере:

- Условный служащий Евгений положил на счет 300 тысяч рублей, за которые каждый год ему полагается 10% годовых;

- Если Евгений выбрал, например, ежегодную капитализацию, полагающиеся 10% годовых - 30 тысяч рублей - будут причислены к основному вкладу. В таком случае вклад увеличится до 330 тысяч рублей, а выплата по процентам в будущем году составит уже 33 тысячи рублей;

- Если Евгений пожелал открыть счет без капитализации, то проценты в размере 30 тысяч рублей будут просто перечислены на его счет. Сумма вклада останется такой же, как и прежде, а Евгений сможет тратить полученные с процентов 30 тысяч рублей по своему усмотрению.

Как часто можно проводить капитализацию?

Периодичность капитализации полностью зависит от договора, подписанного между клиентом и банковским сотрудником.

На данный момент наибольшей популярностью у вкладчиков пользуются еженедельная, ежемесячная и ежеквартальная (раз в три месяца) капитализация.

Кроме того, на законодательном уровне нет никаких ограничений на периодичность увеличения капитала: форма договора и порядок взаимоотношений практически полностью регламентированы Гражданским Кодексом РФ, а значит, все зависит от договоренностей между сторонами. Так, например, вполне возможна капитализация раз в полгода, раз в год и даже в ежедневном порядке.

Как рассчитать начисление процентов по капитализации?

Банковские сотрудники для расчета пользуются специальными формулами и лишь в редких случаях они бывают достаточно сложными, чтобы обычный человек не мог воспользоваться ими для себя. Для расчета итоговой суммы вклада после начисления процентов понадобится следующая формула:

T = S*(1+N/100) в степени, зависящей от периодичности капитализации , где:

- Т - итоговая сумма вклада;

- S - изначальная сумма;

- N - банковская ставка.

Разбирая на примере:

- Евгений положил 300 тысяч рублей на депозитный счет под 12% годовых;

- 1+12/100 = 1.12;

- Это число необходимо возвести в степень, зависящей от срока капитализации. Допустим, начисление процентов происходит раз в полгода, тогда 1.12 необходимо возвести в степень 0.5, в результате чего получится число 1.058;

- 300000 умножаем на 1.058 = 317400. Именно такая сумма выйдет у вкладчика, выбравшего капитализацию раз в полгода.

Справка: необходимо учитывать, что точная сумма будет немного больше: в нашем примере число после возведения в степень было округлено в меньшую сторону.

Соответственно, прибыль вкладчика за два квартала составит 317400 - 300000 = 17400 рублей. Можно легко заметить, что в пользовании формулами нет ничего сложного, однако вкладчик может случайно допустить ошибку в процессе расчетов, поэтому рекомендуется использовать онлайн-сервисы банков для высчитывания итоговой суммы вклада.

Какой вклад наиболее выгодный - с капитализацией или без?

Ответ на данный вопрос зависит от того, какие цели преследует вкладчик. Если у вкладчика нет задачи инвестировать деньги на длительный срок - например, ему нужно всего лишь отложить деньги на покупку чего-либо в скором будущем - вариант с капитализацией может быть просто не нужен.

Прирост будет едва ли ощутимым, а вот снять деньги вкладчику просто так не удастся: при открытии вклада с начислением на счет процентов, как правило, снимать деньги можно лишь по завершении установленного договором периода.

Однако, если вкладчику нужен счет на срок более года (тем более, на срок более пяти лет), выгода начисления становится очевидна. Хоть процентная ставка остается неизменной, регулярно получаемая с нее прибыль будет увеличиваться, т.к. размер вклада с определенной периодичностью пополняется накопленными процентами.

Например, вкладчик, не воспользовавшийся начислением процентов, спустя десять лет получит обратно свои 300 тысяч рублей, а также ежегодно он получал 30 тысяч рублей по ставке 10% годовых - итого 600 тысяч рублей, из которых прибыль составляет 300 тысяч. В свою очередь вкладчик, который каждый год капитализировал свой вклад, получит по итогу 778 тысяч рублей, прибыль составит 478 тысяч рублей.

Таким образом, при долгосрочном инвестировании капитализировать проценты - единственно верное с финансовой точки зрения решение, при краткосрочном все менее однозначно и зависит от субъективных предпочтений вкладчика.

Плюсы и минусы капитализации процентов для вкладчика

Разумеется, такое выгодное решение тоже предусматривает ряд неудобств, иначе банки попросту не предлагали бы другие типы вкладов.

- При долгосрочном инвестировании средств периодическая капитализация средств значительно увеличивает итоговую прибыль вклада. Обратите внимание: чем чаще происходит капитализация, тем большую прибыль получит вкладчик;

- Для тех, кто планирует собрать крупную сумму - в качестве обеспечения пенсии или для покупки чего-либо, - вклад с начислением процентов позволит обойтись без лишних трат, т.к. снимать деньги достаточно затруднительно для пользователей данного вида вклада. В таком случае счет становится отчасти сберегательным.

- Сумма, получаемая с процентов ежемесячно, порой может очень сильно помогать вкладчику с его финансовой ситуацией. Однако вклад с капитализацией подразумевает, что все эти проценты начисляются обратно на счет - это означает, что вкладчик отказывается от прибыли в краткосрочной перспективе ради большей прибыли в долгосрочной;

- Если гражданину крайне важна возможность без ограничений снимать деньги со счета или необходима доступность досрочного расторжения договора в одностороннем порядке, то вклад с капитализацией не подходит однозначно, т.к. по условиям договора ограничивается и срок, и сумма снятия денежных средств.

Как выбрать вклад с капитализацией процентов?

При выборе депозита необходимо обращать внимание не только на стандартные условия размещения денег - процентная ставка, минимальный срок открытия, минимальная сумма размещения и так далее, - но также и на условия, связанные с самой капитализацией.

Во-первых, далеко не все банковские организации предлагают начисление процентов еженедельно и тем более ежедневно. В основном банки предлагают ежемесячное начисление; в таком случае еженедельная или ежедневная капитализация становится существенным преимуществом, т.к. такая периодичность даст наибольший рост вклада.

Во-вторых, не все организации предусматривают пролонгацию договора. Для тех, кто инвестирует в долгосрочной перспективе, это может стать минусом: при необходимости продержать деньги на счету еще в течение некоторого времени вкладчику просто откажут, мотивируя это условиями договора.

В-третьих, крайне важен параметр снятия и пополнения средств. Для тех, кто желает активно вести свой депозитный счет, данный параметр и вовсе становится ключевым, т.к. от этого зависит целесообразность ведения счета.

Таким образом, определившись с собственными целями и желаниями, вкладчик может обратить внимание на те параметры, которые именно для него играют крайне важную роль.

Популярные вклады с капитализацией от других банков.

Какие существуют варианты на рынке банковских услуг?

Самой популярной у россиян банковской организацией - и в вопросе кредитования, и по депозитным счетам - до сих пор является Сбербанк. В связи с этим именно его предложения мы будем рассматривать.

Всего на данный момент существуют три депозитных программы для разных категорий населения:

Вклад «Управляй». Идеально подходит для граждан среднего класса (по уровню доходов), не намеревающихся инвестировать деньги на длительный срок. Минимальный срок открытия - 3 месяца, максимальный - 3 года. Наиболее высокая процентная ставка по вкладу не может превышать 3,8% годовых, присутствует возможность частично снимать деньги, пополнять вклад, капитализировать проценты и досрочно закрывать счет. Минимальная сумма для открытия вклада - 30 тысяч рублей.

Вклад «Пополняй». Срок открытия вклада такой же, как и в предыдущем предложении Сбербанка, однако минимальная сумма начинается от 1000 рублей. Процентная ставка может подняться до 4,1% годовых, при этом частичное снятие средств невозможно, досрочное закрытие и капитализация процентов возможна. Предложение подходит для граждан, желающих открыть счет на длительный срок.

Вклад «Сохраняй». Срок вклада - от одного месяца до трех лет. Минимальная сумма пополнения - 1000 рублей. Максимально возможная ставка - 4,45% годовых, при этом пополнить и частично снять деньги вкладчик не может. Капитализация также доступна вкладчику.

Изучив приведенный выше список, можно понять, что условия программ ориентируются на разные потребности клиентов. По этой причине первым и главным делом вкладчика должно стать определение собственных желаний, т.к. от этого зависит итоговая выгода от открытия счета.

Нюансы капитализации процентов в случае с кредитованием

Если сравнивать вклад и кредит, при выдаче кредита с капитализацией заемщик получает, наоборот, менее выгодные условия. Причина заключается в том, что начисленные по займу проценты ежемесячно причисляются к телу кредита.

Следовательно, выплаты по процентной ставке увеличиваются. В результате может возникнуть ситуация, когда заемщик брал в долг совсем небольшую сумму, но на длительный срок - и в результате переплата может составить 50% и больше от первоначально выданных денежных средств.

Основных нюансов два. Во-первых, условие причисления процентов к «телу кредита» в обязательном порядке должно быть прописано в кредитном договоре. Отсутствие данного пункта делает весь процесс нелегитимным, а обманутый заемщик будет иметь полное право обратиться в суд с жалобой на банк. Поэтому перед подписанием документа заемщику необходимо тщательно его изучить, в особенности раздел «Предмет договора».

Во-вторых, если заимодавцем выступает организация, пользующаяся упрощенной системой налогообложения, выплаты по процентам нужно указывать в качестве расходов, а с каждой выплаченной кредитору суммы необходимо удерживать НДФЛ. Если же заемщиком выступает физическое лицо, все обязанности по налоговым отчислениям берет на себя организация-кредитор.

Видео по теме

Одним из способов получения дополнительного дохода для физических лиц является размещение свободных денежных средств на депозитных счетах в банках. Доход образовывается за счет начисляемых процентов, а максимизация прибыли заключается в процедуре капитализации процентов на счете.

Что такое капитализация процентов?

Под термином «капитализация процентов» подразумевается начисления процентов по действующим договорам вклада не только на сумму собственных денежных средств клиента, но и на начисленные за прошлые периоды проценты. То есть при ежемесячном начислении процентов каждый следующий период сумма дополнительного дохода увеличивается.

Налогообложение: согласно действующему законодательству прибыль, полученная физическими лицами в виде процентов от размещения собственных средств в банке не подлежит налогообложению в установленных пределах:

- депозиты в рублях : процентная ставка не должна превышать ставку рефинансирования ЦБ РФ, действующую в периоде, за который будут начисляться данные проценты, более чем на 5 процентных пунктов;

- депозиты в иностранной валюте : процентная ставка не должна превышать 9% годовых.

Ставка рефинансирования ЦБ РФ в 2018 году установлена в размере 7,25 % (в период с 23 марта по 29 апреля).

Отличия от капитализации вкладов

Капитализация – суммирование начисляемых по вкладу процентов за определенный период с суммой собственных денежных средств физического лица, размещенной на банковском депозите.

Банки предлагают два варианты капитализации для депозитов физических лиц: капитализация процентов и капитализация вклада. Основное отличие между данными видами банковских продуктов заключается в том, что при процедуре капитализации вклада проценты начисляются на сумму первоначально внесенных денежных средств по окончанию срока действия договора депозитного счета или сразу выплачиваются клиенту. При капитализации процентов начисление процентов осуществляется ежемесячно на первоначально внесенные финансовые активы и начисленные за прошлые периоды проценты.

Капитализация вклада выгодна при пролонгации договора, так как на окончание срока действия договора на счете будут числиться собственные деньги и начисленные проценты, а капитализация осуществится на общую сумму.

Периодичность начисления процентов

Проценты по банковским депозитам должны выплачиваться клиенту по его требованию ежеквартально обособленно от суммы самого депозита, а невостребованные начисленные проценты автоматически увеличивают сумму вклада (ст.839 ГК РФ). Однако, договорами может быть предусмотрен иной порядок: в зависимости от выбранного банковского продукта проценты выплачиваются каждый месяц, квартал, полугодие или по окончанию срока действия соглашения.

Как начисляются проценты. В соответствии с Гражданским кодексом РФ дополнительный доход в виде процентов по договорам банковского вклада начинает начисляться со следующего дня после размещения денежных средств на депозитном счете и до дня возврата финансовых активов клиенту. Если списание средств осуществляется до окончания срока действия договора, то начисление процентов осуществляется до дня списания включительно.

При начислении процентов без учета капитализации сумма предполагаемого дохода вычисляется по формуле :

t – количество календарных дней, за которые будут начисляться проценты

K – количество дней в году.

Если, например, внести 15000 рублей на 5 месяцев под 10%, то доход клиента составит: 15000 * 150 * 0,10 / 365 = 616 рублей 44 копейки.

Как считать «сложные проценты». При капитализации процентов по вкладу каждый следующий месяц проценты начисляются не только на основные личные средства клиента, но и на процент, начисленный в прошлых периодах. Формула для расчета «сложных» процентов выглядит следующим образом:

Sp – размер получаемой от размещения средств дополнительной прибыли

P – вложенные личные денежные средства клиента

I – годовая процентная ставка в зависимости от типа вклада

j – количество календарных дней в том периоде, за который будет осуществляться капитализация процентов

K – количество дней в году

n – число совершенных операций по капитализации процентов за весь срок действия банковского договора.

Практический пример. Клиент заключил с банком договор на размещение денежных средств в размере 15000 рублей на депозите на 5 месяцев под 10% годовых. По договору автоматически осуществляется капитализация процентов, которые начисляются ежемесячно. В этом случае число совершенных операций по капитализации процентов за весь срок действия банковского договора составит 5 раз, а количество календарных дней в том периоде, за который будет осуществляться капитализация процентов составит 30.

Как правило, более точный результат достигается за счет подсчета капитализации по формуле простых процентов, так как в формуле сложных процентов не учитывается количество дней в месяце.

Вклады с капитализацией процентов на счете по вкладу

Так как капитализация процентов на счете – выгодный способ максимизировать доход от вложения финансов, многие крупные банки предлагают именно такие программы размещения депозитов.

В Сбербанке : на данный момент на все продукты Сбербанка для депозитов физических лиц предусмотрена возможность ежемесячной капитализации процентов на счете. Наиболее высокая процентная ставка достигается при больших суммах и без возможности снятия средств и пополнения счета (так, например, максимальная процентная ставка по вкладу Сохраняй – до 5,5% годовых). Минимальная ставка устанавливается на сберегательных счетах с возможностью распоряжения финансами в любое удобное время

Примечание ! Также дополнительно разработаны специальные продукты Сбербанк премьер: при открытии депозита на сумму от 1 млн. рублей максимальная процентная ставка – 5,91% годовых. Также предусмотрены специальные условия для пенсионеров и социальные вклады.

В ВТБ-24 : градация процентных ставок по вкладам ВТБ-24 также зависит от возможности досрочного снятия средств в личных целях. Максимальная процентная ставка по вкладам: до 6,69% годовых без возможности пополнения и снятия (так, например, максимальная ставка по депозиту с возможностью распоряжаться финансами – 3,82%). Капитализация процентов на вкладе осуществляется автоматически при выборе способа начисления процентов на депозитный счет.

В других банках : в некоторых иных банках предложения по вкладам выгоднее, но имеются определенные ограничения. Так, например, большинство вкладов ГазпромБанк открываются с начислением процентов в конце срока без капитализации (в данном случае максимизация прибыли только при пролонгации). Альфабанк предлагает различные варианты вкладов, но при досрочном расторжении снижен расчет процентов: 0,005% годовых.

Во всех коммерческих кредитных компаниях для получения наиболее высокого процента необходимо разместить большую сумму и на длительный срок без возможности управлять финансами.

Как выбрать вклад

- При выборе программы депозита изначально необходимо определить цели вложения и потребность в них. Если вкладчику нужно постоянно распоряжаться денежными средствами, начисленными на депозитном счете, то вклад с капитализацией процентов не принесет большого дохода, так как прибыль будет формироваться только из основной части вложенных средств. Если у физического лица достаточно свободных денежных средств, которые он готов разместить на длительный срок, то вклады с капитализацией процентов – оптимальная программа получения дополнительного дохода.

- Процентные ставки: чем выше сумма вклада и длительнее срок, тем выше процентная ставка, предоставляемая вкладчику. Максимальные ставки, как правило, предлагаются для депозитов с начислением процентов в конце срока. В данном случае максимальный доход будет получен при пролонгации договора.

- Безопасность: при выборе кредитного учреждения необходимо ознакомится с репутацией банка, а также наличием страхования средств Например, ПАО Сбербанк включен в реестр банков в Агентстве по страхованию вкладов. Предельный размер возмещения по каждому отдельно открытому вкладу - 1,4 млн. рублей.

В каких случаях это невыгодно?

При размещении средств на депозите с возможностью пользоваться ими гораздо выгоднее открытие вклада без капитализации с начислением процентов в конце срока – процентные ставки по таким программам более высоки.

Плюсы и минусы вкладов с капитализацией процентов

Как любой банковский продукт депозиты с капитализацией процентов имеют определенные преимущества и недостатки.

Плюсы :

- Получение дополнительного дохода за счет начисления процентов на уже начисленные в прошлые периоды проценты;

- Высокие процентные ставки при размещение большой суммы денежных средств на длительный срок.

Минусы :

- Для получения максимального дохода следует выбирать вклад без возможности управления финансами;

- При досрочном расторжении договора проценты по вкладам рассчитываются без учета капитализации.

Современная банковская система включает в себя множество финансово-кредитных организаций, работа которых строится на грамотном управлении, как собственными средствами, так и привлеченными в виде вкладов. Привлеченными могут быть свободные средства физических и юридических лиц, при этом активность привлечения и размер процентных ставок зависят от того, насколько банк нуждается в дополнительных ресурсах. Например, чем больше у банка клиентов, тем больше ему нужны средства.

Существует множество видов вкладов, но самым выгодным для клиента является такое вложение свободных средств, при котором предусмотрена капитализация процентов по вкладу. Поэтому при выборе подходящего вида вклада следует четко понимать значение 2-х понятий: «капитализация вклада» и «капитализация процентов по вкладу» .

Капитализация вклада

Оформляя договор на открытие вклада, клиенту банка не приходится сталкиваться с такими трудностями, как при оформлении займа, например: предоставление или прохождение , но он обязательно познакомится с параметром «капитализация». Что это такое?

Капитализация вклада – это увеличение его суммы на сумму начисляемых процентов.

Если объяснить более доступно - это присоединение к остатку вклада процентов через определенный отрезок времени.

Проценты при капитализации вклада прибавляются к сумме вклада, которая при истечении его срока перечисляется на текущий счет вкладчика. Расчет процентов при капитализации вклада каждый раз производится на основе первоначально внесенной суммы, поэтому их сумма со временем не увеличивается.

Виды капитализации вкладов в зависимости от условий размещения:

- Ежегодная – наиболее редкая, она распространяется на долгосрочные вклады. Сумма процентов начисляется в конце каждого года и присоединяется ко вкладу.

- Ежеквартальная – встречается чаще предыдущей. Начисление процентов производится раз в 3 месяца.

- Ежемесячная – сумма процентов начисляется по истечении каждого месяца.

- Ежедневная - подразумевает начисление процентов каждый день. Она причисляется к разряду временных явлений, поэтому ее можно считать исключением.

- В конце срока – проценты начисляются один раз, по истечении срока вклада, при получении вкладчиком денег.

Пример:

допустим, вами положено 100 000 рублей под 11% «годовых». Срок депозита – 12 месяцев. Показательным сроком возьмем 2 года.

Согласно договору, начисление процентов осуществляется в конце срока (по истечении 12 месяцев). На 2-й год заключен новый договор (на ту же сумму и под тот же процент).

| № месяца | Сумма депозита (1-й год) | Процентный доход | Сумма депозита (2-й год) | Процентный доход |

|---|---|---|---|---|

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Годовая доходность депозита равняется 11 000 руб. (100 000 руб. × 11%/100% = 11 000). При ежегодном переоформлении депозита доход за 2 года составит 22 000,00 руб. (11 000 × 2).

Простые проценты

Нами приведен максимально простой пример, расчет которого произвести не составит особого труда. Но как быть в случае с ежемесячной, ежеквартальной капитализацией вклада, когда договор продлевается большое количество раз? Здесь на помощь приходит формула простых процентов: , где:

Сумма простых процентов (Sp

) высчитывается по формуле: ![]()

Формулу простых процентов применяют, если проценты, начисляемые на вклад, причисляются к нему либо только в конце срока депозита, либо вообще не причисляются, а переводятся на отдельный счет.

Пример:

предположим, банк принял депозит в той же сумме, что и в предыдущем примере, – 100 000,00 руб., но сроком на 30 дней. Размер фиксированной процентной ставки тот же – 11% «годовых». Применив формулы, получаем следующие результаты:

А теперь немного изменим условия:

банком взят депозит в той же сумме, но на квартал (90 дней) с такой же фиксированной ставкой – 11% «годовых». Изменился только срок вложения.

Сравнивая между собой оба примера, мы видим, что сумма ежемесячно начисленных процентов остается неизменной: ![]()

Капитализация процентов по вкладу

Вклады с капитализацией процентов имеют некоторые сходные и отличительные черты. Проценты в данном случае тоже начисляются по окончании заранее оговоренного периода времени (года, квартала, месяца), но их начисляют не на «тело» вклада, а на «тело»+начисленные ранее проценты.

Капитализация процентов – это причисление к сумме вклада процентов, позволяющее в дальнейшем начислять проценты на проценты.

В случае размещения средств с возможностью капитализации процентов по вкладу начисленные проценты не только прибавляются к сумме вклада, но и участвуют в дальнейшем начислении . Это означает, что при каждом из последующих начислений сумма вклада становится больше на сумму начисленных процентов. В результате происходит начисление процентов на проценты, благодаря чему эффективная ставка по вкладу существенно увеличивается.

Пример : возьмем первоначальные данные. В случае с капитализацией процентов по вкладу таблица будет выглядеть так:

| № месяца | Сумма депозита (1-й год) | Процентный доход | Сумма депозита (2-й год) | Процентный доход |

|---|---|---|---|---|

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

На момент пролонгации депозита на 2-й год его сумма с учетом капитализации процентов составила 111 000,00 руб. Доходность депозита за 2 года составила 34 210,00 руб. (11 000,00 + 23 210,00), в том числе доходность только за счет капитализации процентов по сравнению с предыдущим вариантом составила 12 210,00 руб. (34 210,00 – 22 000,00 = 12 210,00).

Сложные проценты

Приведенный пример расчета дохода по вкладу, предусматривающему капитализацию процентов максимально прост. Для расчета дохода при условиях любой сложности применяют

формулу сложных процентов

: ,где:

,где:

Чтобы рассчитать

только размер сложных процентов

, применяют следующую формулу:  ,

,

где

Sp

– это сумма процентов (остальные значения – как и в предыдущей формуле).

Формулу сложных процентов применяют, если проценты по вкладу начисляются через равные промежутки времени (каждый месяц, каждый квартал), то есть расчет предусматривает капитализацию процентов (когда проценты начисляются на проценты).

Пример

, как рассчитать сложные проценты и сумму банковского депозита со сложными процентами. Банком взят депозит в сумме 100 000,00 руб. на квартал (90 дней) с такой же, как и в предыдущих примерах, фиксированной ставкой – 11% «годовых» и с ежемесячным начислением процентов. Это означает, что за 90 дней будет произведено 3(90:30) операции по капитализации начисленных процентов.

Итак, мы имеем следующие данные:

I= 11%; K= 365 дней; J= 30 дней; P= 100 000,00 руб.; n = 3 периода. Какой будет сумма процентов (Sp)?

А теперь определим сумму данного депозита:

S =P +Sp = 100

000,00 + 2736,93 = 102 736,93 руб.

Проверим правильность расчета по формуле сложных процентов:

А теперь сравним доходы за один и тот же период и с одинаковой процентной ставкой (3 месяца, 11% годовых) в случае с простыми и сложными процентами. В первом случае сумма депозита составила 102 712,33 руб., а во втором – 102 736,93 руб. Как видите, есть небольшое расхождение в пользу капитализации процентов (сложных процентов). Если срок капитализации и, соответственно, количество периодов будет больше, то разница станет заметно ощутимее, в чем можно убедиться из графика, приведенного ниже.

Рост капитала: простой процент и сложный процент (11% годовых)

Выводы

Если сравнивать вклады, подразумевающие периодическую выплату процентов, и вклады с капитализацией процентов, то преимуществом вторых является более высокий уровень доходов. Столь доходное размещение свободных средств – идеальный вариант для клиентов, не желающих снимать проценты по окончании месяца (квартала, года). Тем, кто желает научиться производить более сложные финансовые расчеты, необходимо ознакомиться с

.

Что касается темы, описанной в данной статье, то вклад с ежемесячной капитализацией процентов и небольшой процентной ставкой получается выгоднее вклада, подразумевающего большую процентную ставку, но начислением процентов, к примеру, раз в полгода.

Реальный доход за конкретный период и процентная ставка – разные вещи, поэтому нужно объективно оценивать заманчивые и высокие проценты по вкладам.

Банки привлекали и будут привлекать депозиты. Если вы идете делать вклад, то обычно банки предлагают 2 типа вкладов в зависимости от того, что происходит с начисленными на ваши деньги процентами. Первый тип депозитов — вклад без капитализации. В этом случае проценты каждый платежный интервал(ежемесячно или ежеквартально) выплачиваются на ваш депозитный счет.

Второй вариант — проценты по вкладу прибавляются к сумме вклада и в дальнейшем происходит начисление в новом периоде на сумму вкладу + проценты с предыдущего периода. В общем случае второй вариант выгоднее и доход по нему будет выше. Но есть одно НО. Обычно ставки по депозитам с капитализацией ниже чем для вкладов без капитализации. Чтобы выбрать наиболее выгодный депозит, нужно рассчитать эффективную процентную ставку по вкладу. В случае депозита без капитализации эффективная ставка = начальной ставке банка.

Формула и пример расчета вклада без капитализации

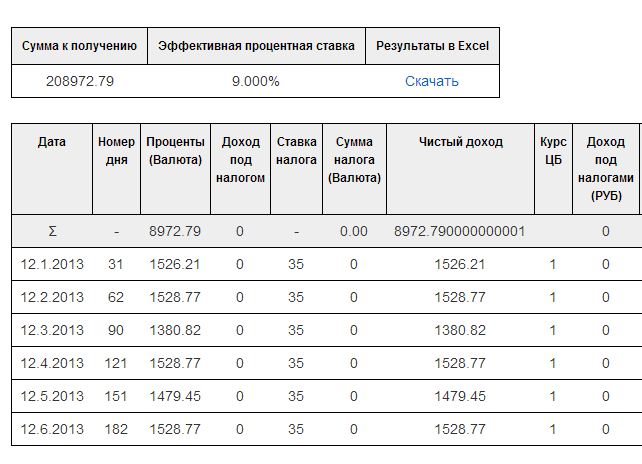

Для примера расчета возьмем депозит КРК банка “Копилка”

По данному предложению банка предусмотрена процентная ставка 9% в год

Сумма исходного депозита допустим 200 тыс. рублей.

Срок — 6 месяцев или 182 дня

Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S- это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

12.01.2013 — 12.02.2013 = 31

Подставим данную разность и получим сумму процентов в феврале

200 000 * 0.09*31/365 = 1528.77

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

200 000 * 0.09*28/365 = 1380.82

Аналогично можно посчитать доход в последующие месяцы. Проверим наши расчеты с помощью .

По графику платежей видно, что результаты полученные вручную совпадают с результатами калькулятора. Но не все так просто. Ставка 9 процентов достаточно малая ставка. Рассмотрим расчет вкладов с большими ставками.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ +5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

20 -(8.25 + 5) = 6.75%

Допустим % по нашему депозиту не 9 %, а все 20%

Попробуем рассчитать проценты по депозиту за первый период.

Он будет складываться из дохода исходя из ставки 20% минус 35 процентов от дохода по ставке 6.75%

Рассмотрим процесс расчета

Причем налог округляется до целых чисел.

S1 — сумма дохода до налогообложения

S2 — сумма удерживаемого налога

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.